6-НДФЛ: порядок заполнения

В статье найдете построчный порядок заполнения 6-НДФЛ. На примерах посмотрите, как отражать в отчете переходящую зарплату, отпускные, пособия и другие выплаты физлицам.

Ежеквартально по форме 6 НДФЛ отчитываются налоговые агенты. Это компании, которые платят сотрудникам и другим физлицам облагаемые НДФЛ доходы. и инструкция по заполнению отчета утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450.

Чтобы вы не допустили ошибок, ознакомьтесь с общими правилами заполнения 6 НДФЛ. На примерах посмотрите, какие именно показатели где записывать в расчете 6-НДФЛ за 2 квартал 2017 года.

Общий порядок заполнения формы 6-НДФЛ в 2017 году

Бланк 6-НДФЛ состоит из двух листов. Первый - титульный. Второй включает два раздела. В одном - общие суммы доходов и налога. В другом - расшифровка по датам.

Правила заполнения 6-НДФЛ в 2017 году предусматривают, что суммы надо записывать нарастающим итогом с начала календарного года. Если выплат сотрудникам не было, то в соответствующих полях следует ставить нули. Если данные отсутствуют - прочерки.

6-НДФЛ: инструкция по заполнению титульного листа

Титульный лист заполняют, как и в любых других налоговых деклараций. Пройдемся по основным строкам.

В поле "Период представления" нужно поставить код отчетного периода согласно приложению № 1 к Порядку заполнения 6-НДФЛ в 2017 году. Например, для формы за полугодие код 31 или 52, если компания реорганизована или ликвидирована. Коды для других периодов смотрите в таблице ниже.

Коды отчетных периодов для заполнения 6-НДФЛ

Код в строке "По месту нахождения (учета)" зависит от того в какую инспекцию компания или ИП сдает расчет. Так, в форме 6-НДФЛ, который компания представляет по своему месту учету, нужно вписать код 212. А в расчете в ИФНС, где состоит на учете подразделение, - 220.

Другие коды можно посмотреть в приложении № 2 к Порядку заполнения 6-НДФЛ в 2017 году. Для удобства мы привели коды в таблице ниже.

В какую инспекцию и с каким кодом сдавать 6 НДФЛ

|

На каких сотрудников подается расчет 6-НДФЛ |

В какую ИФНС сдавать |

Какой код ставить в форме |

|

работников головного офиса компании |

по месту учета компании |

|

|

сотрудников компании - крупнейшего налогоплательщика |

по месту учета компании как крупнейшего налогоплательщика |

|

|

работников обособленного подразделения компании |

по месту учета обособленного подразделения |

|

|

сотрудников обособленного подразделения компании - крупнейшего налогоплательщика |

212 (220) или 213 |

|

|

подрядчиков |

по месту учета компании или подразделения - в зависимости от того, где подрядчик заключил договор |

212 (220) или 213 |

|

работников предпринимателя на общей системе или УСН |

по месту жительства предпринимателя |

|

|

сотрудников предпринимателя на ЕНВД или патенте |

по месту учета предпринимателя как налогоплательщика ЕНВД или в связи с применением патентной системы |

В строке „Налоговый агент“ укажите краткое наименование организации по учредительным документам, а если его нет, то полное. Предприниматели вписывают свою фамилию, имя и отчество без сокращений.

В строке "Представляется в налоговый орган" поставьте цифровой код налоговой инспекции, в которую будете сдавать форму по НДФЛ. Например, так: 5010.

Образец заполнения 6-НДФЛ: титульный лист

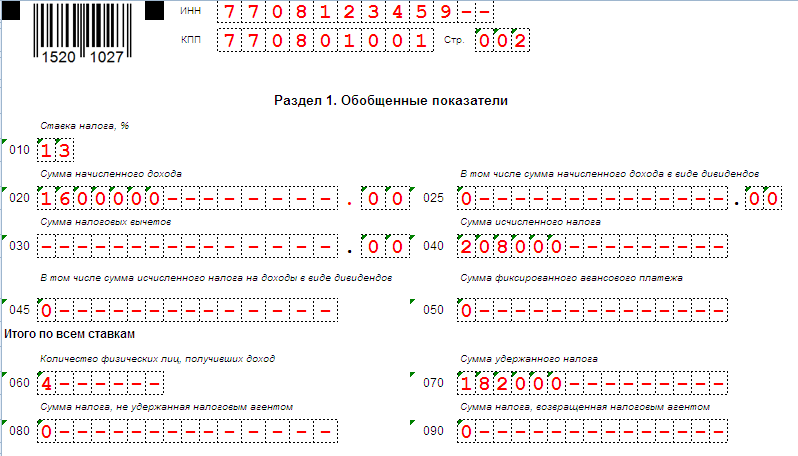

6-НДФЛ: порядок заполнения раздела 1

В разделе 1 надо указать обобщенные суммы начисленного дохода по всем работникам нарастающим итогом с начала года. При выплате дохода по разным налоговым ставкам этот раздел нужно заполнить отдельно для каждой налоговой ставки. То есть если компания удержала в отчетном периоде налог по ставкам 13 и 35%, потребуется заполнять два раздела 1 в форме 6-НДФЛ.

Раздел 1 состоит из строк 010 - 090. В них вписывают:

- по строке 010 - ставку НДФЛ. Например, ставка налога с зарплаты работника - резидента РФ составляет 13%. Другие ставки - в статье 224 Налогового кодекса РФ;

- строке 020 - сумму начисленного дохода. Приведите ее в рублях и копейках;

- строка 025 - сумму дивидендов в рублях и копейках, фактическая дата получения которых приходится на отчетный период. Для дивидендов это дата выплаты из касс или перечисления со счета. За какой год и в каком месяце начислены дивиденды в бухучете, не важно;

- строке 030 - сумму налоговых вычетов: стандартные, имущественные, социальные. Кроме того, включите в строку необлагаемую часть таких доходов, как подарки, матпомощь и проч.;

- строке 040 - сумму исчисленного НДФЛ в полных рублях;

- строка 045 - величину исчисленного НДФЛ с дивидендов. Причем укажите налог даже в том случае, если забыли удержать его или удержали в меньшей сумме;

- строке 050 - сумму фиксированного авансового платежа. Эту строку заполните, если в компании есть иностранный сотрудник, по заявлению которого вы уменьшали НДФЛ с его доходов на авансовые платежи по патенту;

- строке 060 - общее количество физических лиц, получивших доход за текущий период. Считайте не тех, кому выплатили деньги на руки или на счет, а тех, по которым в отчетном периоде наступила дата фактического получения дохода. Приводите только тех, чьи доходы облагаются НДФЛ;

- строке 070 - сумму удержанного налога. Эта сумма может не совпасть с исчисленным налогом;

- строке 080 - сумму налога, не удержанного налоговым агентом;

- строке 090 - сумму НДФЛ, возвращенного налоговым агентом.

Учтите: блок строчек с номерами 060-090 - это общие данные по всей компании и по всему налогу независимо от налоговых ставок. Поэтому этот блок заполняйте только на первом листе формы 6-НДФЛ.

Заполнение 6-НДФЛ: раздел 1 (образец)

Как заполнить 6-НДФЛ: раздел 2

В разделе 2 проставляются даты фактического получения работниками дохода, удержания налога и сроки перечисления налога. Именно этот раздел вызывает больше всего вопросов у бухгалтеров.

По каждой выплате заполняют свои строки 100 - 140. Выплатили в один день суммы, с которых налог перечисляют в бюджет в разные строки? Покажите их отдельно - письмо ФНС России от 24 марта 2016 г. № БС-4-11/5106.

Вносить показатели в раздел 2 надо только за последние три месяца отчетного периода. В строке 100 поставьте дату фактического получения дохода.

Для разных выплат физлицам Налоговый кодекс устанавливает разные даты фактического получения лоходов. Речь идет о дате, на которую налоговый агент должен рассчитать сумму НДФЛ (п. 3 ст. 226 НК РФ). Как ее определить, сказано в статье 223 Налогового кодекса РФ. Например, для отпускных и больничных это день, когда деньги выдали сотруднику из кассы или перевели на его карту с расчетного счета.

Даты получения для других распространенных выплаты смотрите в таблице ниже.

Как определить дату фактического получения дохода

|

Доход |

Дата фактического получения дохода |

|

Зарплата |

Последний день месяца, за который начислили зарплату |

|

Окончательный расчет с уволенным работником |

Последний рабочий день сотрудника |

|

Отпускные и больничные |

День, когда деньги выдали из кассы или перечислили со счета компании на карту работника |

|

Командировочные расходы, которые сотрудник не подтвердил документами |

|

|

Вознаграждение подрядчику |

День, когда деньги выдали из кассы или перечислили со счета компании за карту подрядчика |

|

Сверхлимитные суточные |

Последний день месяца, в котором утвердили авансовый отчет |

|

Материальная выгода по займам |

Последнее число каждого месяца в течение срока, на который выдала заем |

|

Дивиденды |

День, когда деньги выдали из кассы или перечислили со счета компании на карту участника общества (акционера) |

В строке 110 запишите дату, когда налог удержали. Кодекс требует удерживать налог в день выплаты дохода (п. 4 ст. 226 НК РФ). Поэтому в строке 110 ставьте дату, когда выдали деньги из кассы или перечислили их на его счет в банке.

По строке 120 запишите срок, когда по действующим нормам НДФЛ перечисляют в бюджет. Например, компания 14 июня выплатила отпускные. В строке 120 надо записать 30.06.2017.

В укажите сумму фактически полученного дохода, а в строке 140 - сумму удержанного НДФЛ.

Заполнение формы 6-НДФЛ: раздел 2 (образец)

Форма 6-НДФЛ: инструкция по заполнению за 2 квартал 2017 года

Расчет 6-НДФЛ за 2 квартал 2017 года сдайте в инспекцию не позднее 31 июля. Заполнить этот отчет сложнее, чем за первый квартал. Показатели в разделах 1 и 2 будут различаться. Так как в раздел 1 сведения вы записываете нарастающим итогом с начала года, а в раздел 2 - только за последние три месяца отчетного периода.

6-НДФЛ: пример заполнения за 2 квартал 2017 года с переходящей зарплатой

Если сумму начислили в одном периоде, а выплатили в другом, покажите ее в 6-НДФЛ в разделе 1. В раздел 2 включите сумму в том периоде, когда ее выдали. Это предусмотрено Порядком заполнения 6-НДФЛ за 2 квартал 2017 года. Согласно с этим и налоговики (письмо ФНС России от 16.05.2016 № БС-4-11/8609).

Допустим, зарплату за июнь компания выдает в июле. Отразите только начисленный доход и рассчитанный налог по строкам 020 и 040. В разделе 2 расчета за полугодие эти операции не показывайте - сделайте это в отчете за 9 месяцев.

Кроме того, налог с зарплаты за июнь, который удержите в июле, не надо включать и в строку 070 расчета за полугодие. Если ошибиться, налоговики запросят пояснения, почему заплатили налога меньше, чем удержали.

- Важно:

- Не забудьте включить в раздел 2 зарплату за март, которую выплатили в апреле (письмо ФНС России от 25 февраля 2016 г. № БС-4-11/3058).

Форма 6-НДФЛ: заполнение строк 100, 110 и 120 с пособиями

Детские и декретные пособия не показывайте в 6-НДФЛ, ведь они не облагаются налогом. А вот пособие по болезни, в том числе по уходу за больным ребенком, надо отразить в отчете.

Дата получения пособия и удержания НДФЛ — день выплаты. Срок перечисления налога — последний день месяца, в котором работник получил пособие.

В отчете покажите все пособие, а не только сумму за первые три дня болезни, которую платит компания.

Покажем заполнение срок 100, 110 и 120 формы 6-НДФЛ за 2 квартал 2017 года на примере.

Пример:

ООО «Марта» выдало работнику 5 июня 2017 года пособие по временной нетрудоспособности. Начисленная сумма составила 6400 руб., НДФЛ - 832 руб. Покажем, как бухгалтер отразит пособие в форме 6-НДФЛ за 2 квартал 2017 года.

В разделе 2 бухгалтер заполнит отдельный блок для пособия. В строках 100 и 110 будет 05.06.2017, в строке 120 - 30.06.2017. В строках 130 и 140 - 6400 руб. и 832 руб. соответственно.

Часто возникает путаница, когда пособие начислили в одном квартале, а выдали в следующем. Решение простое: отражайте доход в расчете за тот период, когда работник получил деньги (письмо ФНС России от 1 августа 2016 г. № БС-4-11/13984).

Видео. Больничные и пособия в 6-НДФЛ

Заполнение 6-НДФЛ с частично облагаемыми доходами

Есть доходы, которые облагаются НДФЛ, только если их сумма превышает определенный лимит. Например, если вы вручили работнику подарок, удержать НДФЛ нужно только со стоимости, которая превышает 4000 руб. (п. 28 ст. 217 НК РФ). При этом учитываются все подарки с начала года.

Отразите в форме 6-НДФЛ все частично облагаемые доходы, даже если лимит не превышен (письмо ФНС России от 28 март 2016 г. № БС-4-11/5278).

В разделе 1 формы 6-НДФЛ включите всю начисленную сотруднику сумму в показатель строки 020. А в строке 030 укажите необлагаемую часть выплаты. В строках 130 и 140 раздела 2 запишите всю сумму дохода и удержанный с нее НДФЛ.

Учтите: если выплата не облагается НДФЛ независимо от суммы, ее в форме 6-НДФЛ не записывайте. Например, государственные пособия, кроме больничных, в отчете не отражайте (п. 1 ст. 217 НК РФ). Это предусмотрено порядком заполнения 6-НДФЛ в 2017 году.

В таблице ниже мы показали, какие доходы частично облагаются НДФЛ и как их отражать в расчете 6-НДФЛ в 2017 году.

Какие доходы облагаются НДФЛ

|

4000 руб. в год на человека |

Дата передачи подарка, в том числе денежного |

Следующий день после выплаты денежного дохода, из которого можно удержать налог. Если подарок денежный — день его выдачи |

|

|

4000 руб. в год на человека |

Дата передачи приза, в том числе денежного |

Следующий день после выплаты денежного дохода, из которого можно удержать налог. Если приз денежный— день передачи приза |

|

|

Материальная помощь на ребенка в возрасте до 1 года |

50 000 руб. на каждого ребенка. Вычет предоставляют полностью одному из родителей или делят на двоих |

||

|

Матпомощь (кроме помощи на ребенка) |

4000 руб. в год на человека |

День выплаты из кассы или перечисления на счет |

Следующий день после даты дохода |

|

Покажите в 6-НДФЛ только сверхлимитную сумму |

|||

|

Суточные |

700 руб. в сутки — для поездок по России; 2500 руб. — для поездок за рубеж |

Последний день месяца, в котором утвердили авансовый отчет |

Следующий день после выплаты денежного дохода, из которого можно удержать налог |

|

Выходное пособие |

3-кратный средний заработок при каждом увольнении |

День выплаты из кассы или перечисления на счет |

Следующий день после даты дохода |

|

Доход |

Необлагаемый лимит |

Когда возникает доход |

Когда платить НДФЛ |

| Полностью покажите в 6-НДФЛ | |||

Отчет 6-НДФЛ: заполнение за 2 квартал с отпускными

Отпускные облагаются НДФЛ, поэтому их суммы надо отразить в расчете 6-НДФЛ. В разделе 1 отразите отпускные так.

По строке 020 запишите выплаченную сумму отпускных, в том числе НДФЛ. По строке 030 — предоставленные работникам вычеты. В строке 040 поставьте начисленный налог. В строке 070 будет удержанный налог с отпускных.

В разделе 2 заполните по отпускным столько блоков, сколько дней в квартале вы выдавали эти суммы. Если в один и тот же день вы перечислили отпускные нескольким работникам, объедините выплаты.

Запишите их в одном блоке строк 100—140 формы 6-НДФЛ за 2 квартал 2017 года. Если вы выдавали отпускникам деньги в разные дни, заполните на каждого отдельный блок. Поставьте в блоках такие показатели.

В строках 100 и 110 укажите дату выдачи денег сотруднику. В строке 120 укажите последний день месяца, в котором вы выплатили отпускные. А в строках 130 и 140 будет начисленная сумма и удержанный налог с отпускных.

Важно: доначисленные отпускные и НДФЛ с них покажите в строках 100-140 отдельно от первоначальной выплаты. Ведь даты выплат разные (письмо Минфина России от 26 января 2016 г. № 03-04-06/2187). В разделе 1 отразите общую сумму отпускных с учетом перерасчета.

Материальная выгода по договору займа: как заполнять форму 6-НДФЛ

Для материальной выгоды оформите отдельный раздел 1 в форме 6-НДФЛ. В строке 010 укажите 35%. В строке 020 будет сумма этой выгоды, а в строке 040 — исчисленный НДФЛ.

В строке 100 раздела 2 запишите дату фактического получения дохода — последний день месяца (подп. 7 п. 1 ст. 223 НК РФ). А в строке 110 — дату, когда вы удержали НДФЛ из ближайшей денежной выплаты сотруднику.

Налог с материальной выгоды чиновники разрешают удерживать за счет любой денежной выплаты. В том числе за счет аванса (письмо Минфина России от 05.05.2017 № 03-04-06/28037).

В строке 120 — срок уплаты НДФЛ, следующий рабочий день после того, как налог удержан. В строках 130 и 140 запишите материальную выгоду и сумму НДФЛ.

Правила заполнения формы 6-НДФЛ с выплатами по договору подряда

Доход по договору подряда признается в день, когда выплатили деньги физлицу. Так что с аванса по такому договору необходимо удерживать НДФЛ (подп. 1 п. 1 ст. 223 НК РФ, письмо Минфина России от 26.05.2014 № 03-04-06/24982). Соответственно в форме 6-НДФЛ следует записать и аванс, и окончательную сумму по договору.

Покажите в полугодовом 6 НДФЛ суммы, которые выплатили подрядчикам в январе—июне 2017 году. Это относится и к выплатам по договорам 2016 года. Если подрядчик закончил работы до июня 2017 года включительно, но компания оплатила их позже, выплату в 6-НДФЛ за 2 квартал 2017 года не отражайте. Покажите ее в отчете за 9 месяцев или в форме по итогам 2017 года (письмо ФНС России от 05.12.16 № БС-11/23138@).