Служебная записка на удержание из заработной платы образец. Заявление, которое позволит удерживать из зарплаты работника любые суммы на любые цели. Удержание алиментов по письменному заявлению работника

Учет удержаний из заработной платы работников осуществляется в соответствии с законами, нормативными актами и правилами ведения бухгалтерского учета, принятыми и действующими в России в настоящее время. Удержание из заработной платы по заявлению работника – это перечисление части заработной платы, отпускных, выплат по больничному листу гражданина в пользу других людей или организаций на основании его письменного заявления, поданного работодателю.

Для сотрудника это удобно, так как не потребуется лишний раз идти в банк или другое учреждение, занимающееся переводом денежных средств, чтобы совершить необходимые платежи. Но для работодателя не всегда приемлемо, так как это дополнительная нагрузка для бухгалтера, да и отправка каждого платежного поручения стоит денег. Все удержания из заработной платы делятся на три группы:

- необходимые, которые утверждены законодательством;

- по требованию работодателя;

- по инициативе гражданина.

Сначала взимаются денежные средства в пользу государства. К ним относятся налог на доходы физических лиц, прочие перечисления по исполнительным листам и судебным приказам (алименты в пользу родственников, возмещения ущерба в связи с порчей имущества, причинения вреда здоровью другого лица и т. п.). После этого производятся удержания в пользу работодателя (если это необходимо). Это могут быть возврат денег по авансовому отчету, возмещение ущерба, возврат займа и т. д. Только потом из оставшейся суммы можно производить перечисления по желанию работника в любом размере.

Как написать заявление?

Удерживать часть зарплаты и прочих доходов по желанию гражданина можно на следующие цели:

Удерживать часть зарплаты и прочих доходов по желанию гражданина можно на следующие цели:

- алименты по соглашению сторон;

- ежемесячные платежи по кредитам;

- транспортный налог на имущество раз в год;

- добровольное медицинское страхование;

- взносы в негосударственный пенсионный фонд;

- перечисления в благотворительные фонды;

- прочие перечисления в пользу физических и юридических лиц.

Гражданин должен составить заявление в письменном или печатном виде и передать его руководителю предприятия на рассмотрение. Перед подачей документа лучше подойти в бухгалтерию, рассказать о своих намерениях и спросить, насколько это возможно и что необходимо указать в заявлении, чтобы денежные средства дошли до получателя. Подобные просьбы от сотрудников не так часто поступают, поэтому желательно известить бухгалтера заранее, так как именно он будет оформлять платежные поручения. В заявлении должна содержаться просьба сотрудника удерживать деньги из его доходов. Кроме этого, в нем требуется указать следующую информацию:

- сумма и периодичность перечислений;

- назначение платежа;

- наименование получателя и его реквизиты (название банка, БИК, номер корреспондентского счета банка, номер ссудного, расчетного или текущего счета получателя, ИНН, КПП);

- доходы, с которых делать перечисления.

Эта информация нужна бухгалтеру для правильного оформления платежного поручения. В заявлении на произведение удержаний по инициативе работника обязательно должно содержаться условие о том, что заявитель несет все расходы, связанные с переводом средств. Гражданин имеет право попросить, чтобы деньги перечисляли только с заработной платы и премии, но не трогали отпускные и выплаты по больничному листу.

Эта информация нужна бухгалтеру для правильного оформления платежного поручения. В заявлении на произведение удержаний по инициативе работника обязательно должно содержаться условие о том, что заявитель несет все расходы, связанные с переводом средств. Гражданин имеет право попросить, чтобы деньги перечисляли только с заработной платы и премии, но не трогали отпускные и выплаты по больничному листу.

Работодатель обязан принять подобное заявление у своего сотрудника, но имеет полное право ему отказать. На законодательном уровне за ним не закреплена обязанность перечислять деньги в пользу третьих лиц по желанию его сотрудников.

Учет удержаний

Бухгалтер должен помнить о том, что не со всех видов доходов возможны перечисления денежных средств по письменной просьбе работника. Нельзя удерживать из выплат, предназначенных на возмещение ущерба или вреда здоровью человека, компенсационного характера (возмещение расходов на командировки, приобретение путевок в детские лагеря и санатории, покупку билетов на самолет или поезд), пособий на погребение, материальной помощи.

После того как руководитель подпишет заявление работника, оно передается в бухгалтерию. Сотрудники отдела внимательно читают документ, проверяют его на наличие необходимых реквизитов, правильность и полноту назначения платежа. На его основании будут производиться перечисления денежных средств с доходов гражданина.

Все удержания, проводимые из доходов работника, отражаются в бухгалтерском учете организации.

Каждому работнику ежемесячно выдают расчетный лист с указанием всех его доходов за месяц, размера НДФЛ и прочих удержаний, произведенных в этом периоде.

В бухгалтерском учете все операции, связанные с выплатой заработной платы, отражаются на счете 70 “Расчеты с персоналом по оплате труда”:

- начисление заработной платы (Д-т 20, 44; К-т 70);

- начисление НДФЛ (Д-т 70, К-т 68);

- удержания из заработной платы по заявлению гражданина (Д-т 70, К-т 76).

Если работнику больше не нужно, чтобы с его заработной платы удерживали денежные средства в пользу других людей или организаций, то он должен снова обратиться с письменным заявлением к руководителю с просьбой больше не перечислять деньги в пользу этих лиц.

Мало кто знает, что заявление на удержание заработной платы довольно удобный инструмент для самого работника. Чаще всего, говоря об удержании из доходов работника, мы представляем себе ситуацию, когда такой документ составляется в рамках взыскателем. Ведь взыскатель вправе самостоятельно после вступления в силу решения суда направить исполнительный лист по месту работы должника.

А еще удержание заработной платы может быть инициировано работодателем, что прямо предусмотрено Трудовым кодексом РФ. Но в таких случаях никакого заявления, естественно, не требуется. Здесь Вы можете узнать основания удержания заработной платы по заявлению работника, по инициативе работодателя и третьих лиц.

Скачать образец:

(15,0 KiB, 632 hits)

Пример заявления на удержание заработной платы

В бухгалтерию ООО «Росинка»

Борисенко Константина Александровича

Заявление на удержание заработной платы

В связи с заключением кредитного договора между мной и ПАО «МДМПБанк» от 25 марта 2017 г. прошу осуществлять ежемесячное удержание из причитающейся мне заработной платы в размере 6 500 руб. и перечислять указанные денежные средства на мой кредитный счет 5 числа каждого месяца (день выплаты заработной платы в соответствии с Правилами внутреннего распорядка) по следующим реквизитам:

Банк получателя: ПАО «МДМПБанк»

Корреспондентский счет: 305631355616843135

БИК: 67615887

ИНН: 698564257854485

КПП: 30486412587464687

Счет получателя: 8813546332345366842

Получатель: Борисенко Константин Александрович

Номер банковской карты: 68464358476132847

Основания удержания заработной платы

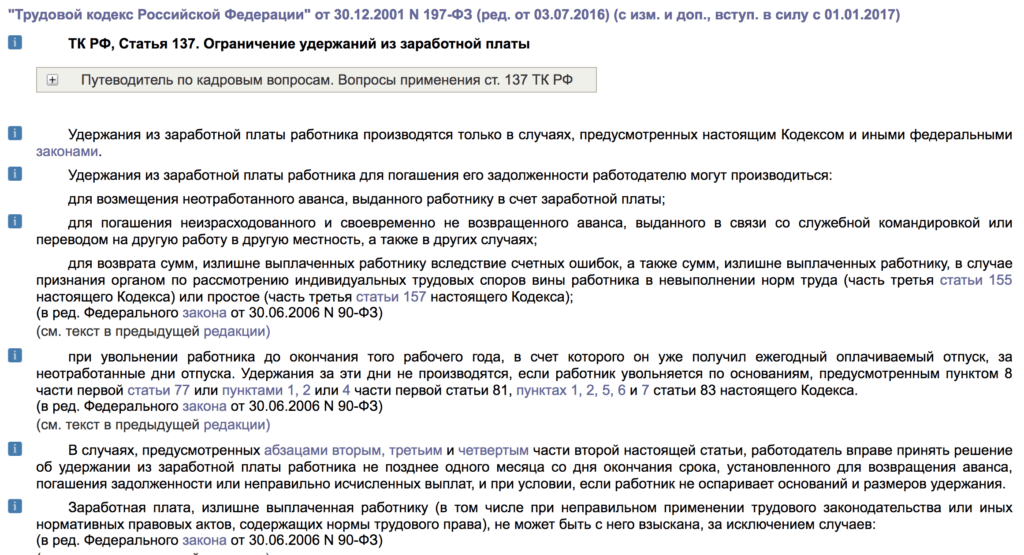

Порядок удержаний из зарплаты установлен ст. 137 ТК РФ. При этом основание может быть обязательным и добровольным.

Среди обязательных удержаний назовем НДФЛ (налог). не являются удержанием, а оплачиваются работодателем сверх начисленной зарплаты работника. К такому основанию относятся и случаи удержаний по исполнительным документам: решение суда или по другим категориям дел, и т.п. Пределы размера удержаний указаны в ст. 138 ТК РФ.

Удержания по инициативе работодателя применяются на его усмотрение. Основанием может стать дисциплинарный проступок, результатом которого стало причинение ущерба имуществу работодателя и проведение служебной проверки. А вот по ее результатам может быть вынесен приказ об удержании зарплаты. Также сюда относятся неблагоприятный результат инвентаризации в организации, счетные ошибки бухгалтерии в начислении дохода работнику, возмещение неотработанного аванса и т.п.

По таким основаниям работодатель выносит приказ об удержании. То есть в таких случаях заявление на удержание заработной платы не составляется.

Работник в добровольном порядке может составить заявление на удержание заработной платы по своему усмотрению и любым причинам: для уплаты профсоюзных взносов, оплаты кредита, оплата услуг ЖКХ, перевод третьим лицам (в т.ч. алименты в добровольном порядке) и т.п. Перечень этот является открытым. Но есть и нюанс: работодатель вправе, но не обязан удовлетворить заявление работника (кроме профсоюзных взносов – это обязанность). И в случае подачи заявления на удержание заработной платы в добровольном порядке работник не связан требованиями ст. 138 ТК РФ (ограничение размера удержаний) – хоть в полном объеме.

Как составить заявление на удержание заработной платы

Итак, при удержании заработной платы с учетом ограничений, предусмотренных ст. 138 ТК РФ, по инициативе работодателя никакое заявление не составляется. Выносится приказ. Невозможно обратить удержание на средства , пенсии по потере кормильца, пособие на похороны и т.п.

Работник, имея намерение часть своей зарплаты или полностью весь доход направить третьим лицам, в письменной форме составляет документ в бухгалтерию или на имя руководителя организации. В таком документе должны содержаться причины волеизъявления (вступление в профсоюз, на содержание детей и т.п.), процент от заработной платы или твердая денежная сумма, подлежащая удержанию, реквизиты счета.

Как взыскатель составляет такой документ? Содержание заявления на удержание заработной платы практически идентичны, только в обязательном порядке прилагается оригинал исполнительного листа (сохраните себе копию документа), приводятся реквизиты счета для удержания и ф.и.о. работника, на чью заработную плату обращено взыскание, основание (реквизиты решения суда).

Зачастую начисление зарплат и прочих выплат сотрудника происходит на основании отработанного времени. Но иногда возможны излишние выплаты, которые могут быть выданы ошибочно или наперед. Очень часто чрезмерное денежное вознаграждение работник организации в дальнейшем отрабатывает. Но иногда все же переплаты приходится удерживать, если работник решает уволиться или же нужно закрыть все проводки перед проверкой.

Удержание излишне выплаченной заработной платы законодательно допускается, но при этом важно следить за соблюдением алгоритма взыскания и условиями, которые должны быть соблюдены в этом случае.

На законодательном уровне допускается принудительно удерживать не только размер излишне начисленной зарплаты, но и причиненного материального ущерба.

Данные вопросы регулируются ст.137 ТК РФ:

В целом определяются такие виды возможных удержаний из зарплаты, которые можно будет получить назад в организации:

- удержание излишне выплаченных отпускных. Зачастую это возникает в том случае, если уволенным работником сначала был использован полностью отпуск за год, но трудовой договор был расторгнут до полной отработки положенного времени. Удержки в этом случае производятся из выданной суммы выходного пособия. При этом удержания излишне выплаченных отпускных при увольнении не допускаются, если трудовой договор расторгается из-за сокращения штата, отказа работника от перевода в другую местность;

- оплата командировочных наперед, в случае, если работник не успеет отработать там положенное время;

- выплата начисленной заработной платы авансом. Это происходит зачастую в бюджетном учреждении, где начисление аванса обязательно;

- размер выплачиваемой зарплаты был завышен из-за каких-либо проблем в системе подсчета;

- задолженность со стороны работника возникает из-за неполного исполнения всех предполагаемых нормативов труда (положенные нормы).

Процедура возврата переплат

Если необходимо получить назад переплаты по отпускным, то в этом случае не нужно предварительно получать согласие самого работника. Достаточно просто издать приказ об удержании, с которым затем потребуется ознакомить работника. Удержать нужную сумму не составит труда, так как ее можно просто получить из начисленного выходного пособия.

Но при этом размер удержания не может превышать 20 % от начисленной работнику сумму.

Образец приказа об удержании излишне выплаченных сумм предусматривается не в строгом порядке. Он может быть издан в произвольной форме.

В остальных случаях получить назад положенную сумму будет весьма сложно. Если же работник сам не против вернуть положенные средства руководителю, то достаточно будет просто заявления работника. Образец, как должно быть составлено заявление на удержание из заработной платы излишне выплаченных сумм, также может иметь произвольную форму.

В остальных случаях получить назад положенную сумму будет весьма сложно. Если же работник сам не против вернуть положенные средства руководителю, то достаточно будет просто заявления работника. Образец, как должно быть составлено заявление на удержание из заработной платы излишне выплаченных сумм, также может иметь произвольную форму.

На его основании в любом случае нужно будет составить приказ, а затем уже вычитать положенные суммы. При этом их размер также не может превысить 20 % и учитывать здесь следует сумму уже после удержания НДФЛ.

Важные условия

Во всех остальных случаях, чтобы принудительно удержать переплаченную сумму из зарплаты работника необходимо, чтобы одновременно были выполнены несколько условий:

Во всех остальных случаях, чтобы принудительно удержать переплаченную сумму из зарплаты работника необходимо, чтобы одновременно были выполнены несколько условий:

Срок, предусмотренный для подобных удержаний, должен еще не пройти. Обычно это может быть в день получения решения суда, в сроки предусмотренные трудовым договором и прочими внутриорганизационными актами, на следующий день после неиспользования целевых средств – временные рамки будут зависеть от каждой конкретной ситуации.

Приказ нужно издать максимум через месяц после допустимого для удержания срока. При этом непосредственно сам вычет может происходить и дольше, если сумма слишком большая и взыскать ее за один месяц не удастся.

Предварительно необходимо уведомить сотрудника о предстоящих удержаниях. Только если он не предоставит письменных возражений руководителю, то можно издавать приказ о взыскании долга с работника. Если же он направит письменную претензию, то получить назад средства возможно только в судебном порядке.

Удерживать возможно максимум 20 % от зарплаты, но только если это делается по приказы работодателя. Если работник сам направляет заявление с просьбой вычесть у него всю сумму долга, то возможно получить назад любую выплату, которую работник оговорит в заявлении.

Важно соблюдать очередность отчислений из зарплаты:

- В первую очередь, работодатель высчитывает НДФЛ из начисленной зарплаты.

- Далее необходимо удержать положенные суммы по исполнительным листам.

- Если эти удержания менее 20 % от зарплаты или их нет вообще, то работодатель сможет получить себе оговоренную сумму в счет погашения долга.

- В остальных случаях, если работник сам отказывается вернуть положенную сумму средств работодателю, то нужно обращаться в суд.

При этом возможно получить удовлетворительное решение только если была допущена ошибка при расчетах или если работник использовал какие-либо мошеннические методы для получения данной выгоды и проявил себя недобросовестно. В остальных ситуациях получить компенсации от работника практически невозможно.

Именно поэтому очень важно изначально следить за правильностью ведения всей бухгалтерской документации и начислениями, чтобы избежать подобных неприятностей. Также возможно перестраховаться и детально описать решение подобных споров в трудовом договоре.

Содержание журнала № 23 за 2012 г.Н.А. Мацепуро, юрист

Какие излишне выплаченные работнику суммы можно удержать из его зарплаты

Удержания из зарплаты могут быть разными: по просьбе самого работника, по исполнительным документам, по распоряжению работодателя. Последние, в свою очередь, могут иметь место в случае:

- <или> причинения работником материального ущерба работодателю;

- <или> выплаты работнику лишних сумм в рамках трудовых отношений (далее - излишние выплаты)ст. 137 ТК РФ .

Порядок удержания излишних выплат отличается от порядка удержания сумм возмещения ущерба. Посмотрим, что же относится к излишним выплатам, как их можно удержать с работника и что делать, если это не удалось.

Виды излишних выплат

Из зарплат ыст. 129 ТК РФ работника разрешено удерживат ьст. 137 ТК РФ :

- отпускные за неотработанные дни отпуска. Такая задолженность может возникнуть при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск. Вы можете удержать долг работника из причитающихся ему «увольнительных» выплат. Правда, при увольнении по некоторым основаниям переплаченные отпускные удерживать нельз яст. 137 ТК РФ . Например, при увольнении:

В связи с сокращением штата или численности работнико вп. 2 ст. 81 ТК РФ ;

Отказом работника от перевода на другую работу, необходимого ему по медицинскому заключению, или отсутствием у работодателя соответствующей работ ып. 8 ст. 77 ТК РФ ;

Призывом на военную служб уп. 1 ст. 83 ТК РФ ;

Восстановлением на работе работника, ранее выполнявшего эту работ уп. 2 ст. 83 ТК РФ ;

- неотработанные авансы в счет зарплаты. Этот долг может появиться, например, когда работнику в начале месяца был выплачен аванс по зарплате за этот месяц, а работник, не отработав его, ушел до конца месяца в отпуск за свой счет или на больничный;

- неизрасходованные и невозвращенные подотчетные суммы, в том числе выданные при направлении в служебную командировк уПисьмо Роструда от 11.03.2009 № 1144-ТЗ ;

- выплаты при невыполнении норм труда или просто естатьи 155 , 157 ТК РФ . Такая задолженность возникнет, если вы оплатите работнику простой или недоработку исходя из того, что они произошли по вашей вине либо по причинам, не зависящим от обеих сторон, а потом выяснится, что виноват был работник. Удержать в этом случае излишние выплаты можно только после того, как вы обратитесь в суд и суд установит вину работника в простое или недоработк еОпределение Московского облсуда от 15.12.2011 № 33-25895 ;

- суммы, излишне выплаченные из-за счетной ошибки. Причем это необязательно зарплата. Сюда же относятся любые суммы, ошибочно выплаченные работнику в рамках трудовых отношений или в связи с ними. Так же считают и специалисты Роструда.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

Заместитель руководителя Федеральной службы по труду и занятости

“ Согласно ст. 137 ТК РФ работодатель может удержать из заработной платы работника (с соблюдением предусмотренного данной статьей порядка) задолженность этого работника в виде сумм, излишне выплаченных ему вследствие счетных ошибок. Круг этих сумм указанной статьей не ограничен. Поэтому удерживать из зарплаты можно любые излишне выплаченные работнику вследствие счетной ошибки выплаты и компенсации, предусмотренные трудовым законодательством, локальными нормативными актами организации, коллективным или трудовым договором, например пособия, материальную помощь, оплату проезда к месту обучения, компенсацию за использование личного имущества работника, страховое обеспечение по страхованию от несчастных случаев на производстве и профзаболеваний и т. д.

Производить же удержания можно только из заработной платы. Согласно ст. 129 ТК РФ заработная плата - это вознаграждение за труд (оклад, должностной оклад, тарифная ставка), а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты)” .

Определения счетной ошибки в Трудовом кодексе нет. Суды и Роструд считают, что счетными являются только арифметические ошибки в подсчетах, то есть ошибки, допущенные в результате неверного применения правил математик иПисьмо Роструда от 01.10.2012 № 1286-6-1 . Поэтому суды, как правило, не признают счетными следующие ошибки:

- одна и та же сумма из-за технической ошибки перечислена дважд ыОпределение ВС от 20.01.2012 № 59-В 11-17 ;

- при расчете не учтена ранее выплаченная сумм аОпределение Свердловского облсуда от 16.02.2012 № 33-2365/2012 ; Кассационное определение Краснодарского краевого суда от 14.02.2012 № 33-3340/12 ;

- в расчете использованы неверные исходные данные (например, не тот тариф или коэффициен тАпелляционное определение Орловского облсуда от 20.06.2012 № 33-1068 , не то количество дне йКассационное определение Хабаровского краевого суда от 08.02.2012 № 33-847/2012 );

- зарплата в программе начислена в двойном размере из-за ошибки в алгоритме расчет аАпелляционное определение Брянского облсуда от 03.05.2012 № 33-1077/12 ;

- при расчете неправильно применены нормы локального нормативного акта организаци иАпелляционное определение Московского горсуда от 16.07.2012 № 11-13827/12 .

Иные выводы у судов встречаются крайне редко. Так, например, Самарский областной суд указал, что к счетным ошибкам относятся не только арифметические ошибки, но и сбои в программном обеспечени иОпределение Самарского облсуда от 18.01.2012 № 33-302/2012 .

ПРЕДУПРЕЖДАЕМ РУКОВОДИТЕЛЯ

Если работнику были излишне выплачены суммы в результате несчетной ошибки и он отказался возвращать эти суммы добровольно, взыскать их с него можно будет только в судебном порядке как неосновательное обогащени ест. 1102 , п. 3 ст. 1109 ГК РФ .

А Ростовский областной суд, пересматривая дело, в котором уволенному работнику по ошибке были повторно перечислены «увольнительные» выплаты, пришел к выводу, что имела место именно счетная ошибка. Поскольку общая сумма перечислений превышала начисленную в пользу работника сумм уКассационное определение Ростовского облсуда от 12.09.2011 № 33-12413 .

То, что при исчислении выплат в пользу работника была допущена счетная ошибка, нужно документально зафиксировать. Например, бухгалтер может написать докладную записку на имя руководителя. Либо пусть специально созданная комиссия из числа сотрудников компании составит акт об обнаружении счетной ошибки.

Порядок удержания излишних выплат

Он различается в зависимости от того, какие суммы вы излишне выплатили работнику.

Удержание отпускных за неотработанные дни отпуска

Здесь все просто. Согласия работника не требуется. Нужно лишь посчитать переплаченные отпускные, издать приказ (распоряжение) об удержании в произвольной форме, ознакомить с ним работника под роспис ьстатьи 22 , , 137 ТК РФ . А затем удержать задолженность из «увольнительных» выплат. Но максимум, что можно вычесть, - 20% от причитающихся работнику сумм (после удержания НДФЛ, ведь сумма налога работнику не причитается), если это единственное удержани ест. 138 ТК РФ ; .

Также не забудьте выдать работнику расчетный листок с указанием вида и размера удержани яст. 136 ТК РФ .

Удержание иных излишних выплат

Их можно удерживать из зарплаты работника, только если соблюдаются следующие услови яст. 137 ТК РФ .

УСЛОВИЕ 1. Истек срок, установленный для возврата излишних выплат

Излишние выплаты работник должен вернуть в следующие сроки:

- неизрасходованные подотчетные сумм ып. 4.4 Положения, утв. ЦБ 12.10.2011 № 373-П - на следующий рабочий день по истечении срока, на который выдавались деньги для приобретения чего-либо, или в день выхода на работу после командировки или после болезни. А если руководителем установлен срок проведения окончательных расчетов по утвержденным авансовым отчетам, то тогда - в этот срок;

- выплаты при невыполнении норм труда или простое в случае установления судом вины работника - в день вступления в силу решения суда;

- суммы, излишне выплаченные из-за счетной ошибки, и неотработанные авансы в счет зарплаты - в срок, установленный в локальных нормативных актах компании. Если же он не установлен, то работнику следует вручить (направить по почте) уведомление, в котором нужно указать, какая возникла задолженность, в какой сумме и в какой срок ее нужно погасить. Срок вы устанавливаете по вашему усмотрению. Оформить уведомление можно, к примеру, так.

Общество с ограниченной ответственностью «Профиль»

Исх. № 87

12.11.2012

Менеджеру по продажам

Ивановой Н.А.

Уведомление

Уважаемая Наталья Александровна, уведомляем Вас, что 09.11.2012 на Вашу зарплатную карту в результате счетной ошибки были излишне перечислены отпускные в сумме 20 689 (Двадцать тысяч шестьсот восемьдесят девять) рублей. Просим Вас в срок до 20.11.2012 вернуть эту сумму в кассу или на расчетный счет ООО «Профиль» либо дать согласие на ее удержание из вашей зарплаты.

УСЛОВИЕ 2. Получено согласие работника на удержание

Работодатель вправе принять решение об удержании излишних выплат из зарплаты работника, только если работник не оспаривает оснований и размеров удержани яст. 137 ТК РФ .

Из этого можно сделать вывод, что достаточно уведомить работника о предстоящем удержании, назначив ему срок для представления возражений. И если возражения от него в этот срок не поступят, то можно спокойно издавать приказ (распоряжение) об удержании.

Но нет. По мнению Роструда, высказанному в 2007 г., и судов, этого мало, и в знак отсутствия возражений со стороны работника от него нужно получить письменное согласие на удержани еПисьмо Роструда от 09.08.2007 № 3044-6-0 ; Кассационные определения ВС Удмуртской Республики от 22.08.2011 № 33-2856 , ВС Республики Татарстан от 14.03.2011 № 33-2570/2011 . Такого же мнения специалисты Роструда придерживаются и сейчас.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“ При удержании из зарплаты работника предусмотренных ст. 137 ТК РФ сумм (за исключением отпускных за неотработанные дни отпуска) следует получить от работника письменное согласие. Это подтверждается и судебной практико й” .

Роструд

Оформить свое согласие на удержание работник может так.

Директору ООО «Профиль»

В.Е. Петрову

от менеджера по продажам

Н.А. Ивановой

Заявление

Настоящим подтверждаю свое согласие на удержание в установленном законодательством порядке из моей зарплаты излишне перечисленных мне 09.11.2012 в результате счетной ошибки отпускных в сумме 20 689 (Двадцать тысяч шестьсот восемьдесят девять) рублей.

Н.А. Иванова

УСЛОВИЕ 3. Своевременно издан приказ об удержании

Приказ (распоряжение) об удержании нужно издать не позднее месяца со дня истечения срока для возврата излишних выплат. А непосредственно удержать деньги из зарплаты работника можно и позж ест. 137 ТК РФ ; Кассационное определение ВС Удмуртской Республики от 03.10.2011 № 33-3519/11 , то есть при выплате зарплаты работнику. Причем удержание, с учетом ограничений по его сумме, может растянуться на несколько месяцев.

В приказе укажите основание и сумму удержания. И ознакомьте с ним работника под роспис ьст. 22 ТК РФ .

УСЛОВИЕ 4. Сумма удержаний при каждой выплате не превышает 20%

При каждой выплате зарплаты (то есть из сумм после вычета НДФЛ) вы можете удержать не более 20%ст. 138 ТК РФ . Основание и сумму удержания не забывайте указывать в выдаваемом работнику расчетном листк ест. 136 ТК РФ .

Ну а если работник согласен, чтобы с него удерживали больше 20%, то вы можете вычесть из его зарплаты любую указанную им в его письменном заявлении сумму. Ведь в этом случае задолженность погашается работником добровольно, а не по распоряжению работодателя. Поэтому ограничения по сумме удержаний не действую тстатьи 130 , 138 ТК РФ . И приказ на такое удержание издавать не нужно, достаточно лишь одного заявления работника.

Директору ООО «Профиль»

В.Е. Петрову

от менеджера по продажам

Н.А. Ивановой

Заявление

Прошу удержать всю излишне перечисленную мне 09.11.2012 в результате счетной ошибки сумму отпускных в размере 20 689 (Двадцать тысяч шестьсот восемьдесят девять) рублей из причитающейся мне зарплаты за ноябрь 2012 г.

Н.А. Иванова

УСЛОВИЕ 5. Соблюдена очередность удержаний

В первую очередь, как вы знаете, из зарплаты нужно удержать НДФЛПисьмо Минздравсоцразвития от 16.11.2011 № 22-2-4852 .

Из оставшейся суммы вы удерживаете задолженность работника по исполнительным документам (исполнительным листам, судебным приказам и др.)ст. 138 ТК РФ .

И только если исполнительных документов в отношении работника у вас нет либо удержания по ним составили менее 20% зарплаты работника, вы можете удержать из нее его задолженность перед вашей компанией, конечно, с соблюдением общего размера всех удержаний - не более 20% зарплаты.

Соблюдайте при удержании все перечисленные условия. Ведь при несоблюдении любого из них работник может через суд признать удержание незаконным. И тогда удержанные с него суммы будут взысканы с вашей организации обратно - в его польз у