Акт сверки взаимных расчетов скачать образец. Особенности заполнения формы акта сверки

Расчеты меж двумя организациями в определенном периоде отображаются посредством акта сверки. Но официального стандарта документа законодательно не определено.

Каковы нюансы создания акта сверки по взаимным расчетам? Многие компании игнорируют сверочный акт по взаимным расчетам. Не всякий бухгалтер понимает значимость этого документа.

А между тем именно акт сверки выступает документальным свидетельством долгов контрагента перед организацией. Как правильно сформировать документ? Каковы нюансы создания акта сверки относительно взаиморасчетов?

Важные аспекты

Взаимные расчеты двух организаций за обусловленное время надлежит отражать актом сверки. По существующему законодательству не предусмотрено типовой формы данного документа.

Каждый субъект вправе самостоятельно разработать и утвердить наиболее удобный формат акта по сличению взаиморасчетов.

Создает сей документ бухгалтерия одной из сторон в двух экземплярах – по одному для самого предприятия и его контрагента. Готовый документ удостоверяется подписями – главбуха и руководителя.

После визирования акта печатью, один его экземпляр направляется контрагенту для осуществления сверки. При присутствии расхождений таковые фиксируются в представленном контрагенту акте.

После выполнения сверки акт за подписью второй стороны возвращается организации-инициатору. При заключении весьма желательно предусмотреть сроки для подписания акта.

В случае судебных разбирательств нарушение сроков учитывается только при наличии предварительной договоренности о точных временных рамках подписания акта.

Могут организации сверять коммерческие операции в определенном временном интервале. В любом случае законодательство не обязывает к составлению подобного акта. И, тем не менее, акт сверки применяется в практике многих предприятий.

Что это такое

Именуется актом сверки взаиморасчетов документ, который отображает состояние расчетов меж двумя сторонами на определенном этапе.

Для обоснования потребности в акте сверки можно обратиться к действующему законодательству, в части касающейся проведения инвентаризации и бухучета в целом.

В п.3.44 Указаний говорится, что инвентаризация расчетов с покупателями и поставщиками осуществляется посредством проверки обоснованности сумм, числящихся на счетах бухучета.

Документально инвентаризационная проверка оформляется формами, учрежденными .

Итоги инвентаризации оформляются актом , какой являет собой итоги проверки расчетов. На его основании можно составлять акт сверки взаиморасчетов.

При этом документ должен обладать обязательными реквизитами, предусмотренными ФЗ №402 для первичной документации. Форма акта сверки должна утверждаться учетной политикой субъекта.

В целом акт сверки взаиморасчетов не является документом первичным. Необходим он для выявления ошибок в расчетах. Но само составление такого акта можно отнести к обычаям делового оборота.

Так именуется сложившееся правило, хоть и не утвержденное законодательно, но широко используемое в определенных сферах деятельности.

Пример составления акта сверки взаимных расчетов

Форма акта сверки взаиморасчетов разрабатывается организациями свободно. Формат документа может быть произвольным, но это не значит, что можно не соблюдать требования законодательства в отношении документального содержания.

К тому же стоит учесть имеющуюся практику использования данного документа. Так следует понимать, что акт сверки по взаимным расчетам не причисляется к числу первичной документации.

И, тем не менее, по этому поводу точки зрения разняться. ФНС в своем отмечает, что акт сверки взаимных расчетов это не первичный документ, поскольку он не удостоверяет свершение хозоперации.

Логическое объяснение заключено в том, что при подписании акта финансовое положение сторон не изменяется. С другой стороны подписание акта сверки становится основанием для возобновления срока исковой давности.

И те же налоговики в судебных разбирательствах доказывают, что прерывание срока давности обосновано только при обладании актом обязательными реквизитами первичных документов.

На основании изложенного следует руководствоваться тем, что независимо от утвержденной формы акта сверки взаиморасчетов, оный должен иметь такие реквизиты как:

- название документа;

- стороны-участники;

- дата подписания;

- период проведения сверки;

- реквизиты договора, относительно какого осуществляется сверка;

- ссылки на первичную документацию;

- суммы операций в денежном эквиваленте;

- итоговое сальдо;

- подписи сторон с расшифровкой;

- печати сторон.

Как заполнить правильно

Цель акта сверки взаимных расчетов это сопоставление данных организации и ее партнера по исполнению взаимных обязательств в определенном периоде. Составляться документ может в бумажной форме или в электронном формате.

Видео: акт сверки взаиморасчетов между контрагентом (поставщиком или клиентом) в бизнесе

Целесообразно формировать документ из двух частей – реквизитов акта и табличной части, касающейся непосредственно взаиморасчетов.

В качестве обязательных реквизитов следует указать следующие:

| Название документа | Акт сверки взаиморасчетов, здесь же нужно проставить номер документа и дату его составления |

| Организация | Наименование компании, составившей акт |

| Партнер | Название организации, какая является взаимодействующей стороной, и какой акт будет отправлен на подпись |

| Договор | Здесь отображаются реквизиты договора, когда сверение выполняется в его пределах |

| Начало периода | Конкретная дата, от какой начинается сличение |

| Окончание периода | Дата, которой сверочная процедура заканчивается |

| Дебетовое сальдо | Сумма долга партнера в начале периода |

| Кредитовое сальдо | Сумма долга организации в начале периода |

| Место составления | Город, где составлен документ. Можно указать юридический адрес организации |

Успешный бизнес предполагает сотрудничество с большим количеством , с которыми регулярно осуществляются денежные расчеты. Немалую долю занимают и расчеты с государством – по налогам и страховым взносам. Все эти денежные отношения требуют тщательного контроля, и проще всего осуществлять его посредством регулярного .

Как правильно читать акт сверки

Цели подписания

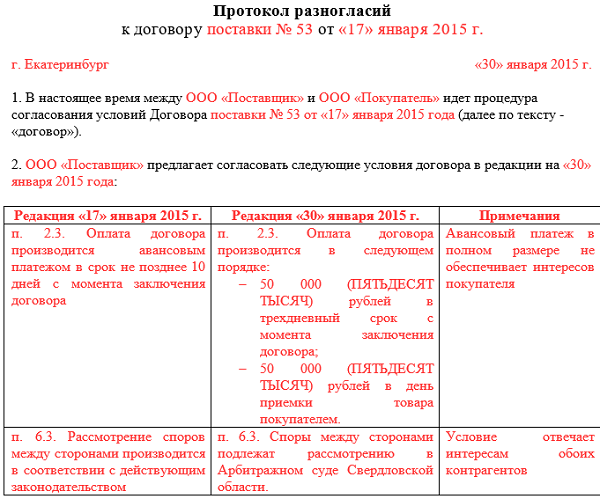

Образец акта разногласий

Акт разногласий подписывается тем же лицом, которое подписывает основные акты сверок. К нему необходимо приложить копии документов, подтверждающих разногласия.

Разновидности такого документа

Ниболее распространенные

К наиболее распространенным разновидностям актов сверок относят:

- Акт сверки с поставщиком . Содержит операции, учитываемые по счету 60. По дебиту отражаются все совершенные в адрес поставщика оплаты, а по кредиту суммы поставок продукции.

- Акт сверки с покупателем . В данном случае учет ведется по счету 62. По дебиту записываются суммы отгрузок, а по кредиту перечисленные покупателями платежи.

- Акт сверки выполненных работ . Оформляется по общим правилам, только вместо сумм поставок продукции в нем отражают суммы согласно актам выполненных работ.

- Групповой акт сверки . Представляет собой совокупность актов сверки по всем существующим у фирмы контрагентам. Формируется благодаря установке к бухгалтерской программе специального расширения. Подобный способ формирования актов особенно удобен в конце отчетного периода, когда необходимо проинвентаризировать весь объем расчетов.

- Нулевой акт сверки . Отличительной особенностью является равное нулю сальдо на конец рассматриваемого в документе периода.

- . Составляется так же, как и акты по любым другим услугам. При формировании документа арендодателем, по дебиту будут проставляться суммы аренды согласно выставленным счетам, а по кредиту перечисленные арендатором платежи.

Акты сверки также классифицируют в зависимости от статуса контрагента – или физическое лицо. Причем в качестве физического лица могут выступать не только , но и простые граждане, с которыми у фирмы имеются какие-либо расчеты. Формируется такой акт по общим правилам, как и в случае сверки с организациями. Компания не вправе отказать физическому лицу в предоставлении акта сверки, если он был им затребован.

Нередко в бухгалтерии компании или у индивидуального предпринимателя представители контрагента запрашивают акт сверки взаиморасчетов, отражающий состояние расчетов между контрагентами на определенную дату. Так ли нужен этот документ, кем и для чего он используется, как заполняется – рассмотрим подробнее.

Для чего нужен акт сверки

Руководители предприятий или ИП в своей работе постоянно сталкиваются с необходимостью понять, кто, сколько и кому должен. Получить необходимую информацию можно из бухгалтерских программ и регистров, но что делать, если с ней контрагент не согласен? Для проверки правильности учета документов, выведения сальдо применяется специальный документ – акт сверки взаиморасчетов. На его основании легче обнаружить расхождения и подтвердить наличие или отсутствие дебиторской/кредиторской задолженности по данным бухгалтерского учета.

Кто заполняет и подписывает акт

Заполнение актов сверки взаиморасчетов обычно вменяется в обязанность бухгалтеру, который ведет данный участок: для поставщиков – сотруднику, получающему первичные документы по поставкам, для покупателей и заказчиков – тому, кто отписывает товары, материалы на продажу. После заполнения и подписи акт передается второй стороне для внесения своих данных.

Заполненный документ обязательно подписывается представителями обеих сторон. Кем именно – зависит от цели сверки:

Для целей подтверждения расчетов между организациями (ИП) и учета – руководителями сторон и/или главными бухгалтерами.

Для прочих – например, для обоснования претензии или обращения в суд, акты сверки взаиморасчетов с контрагентами должны подписываться руководителями, индивидуальными предпринимателями лично или уполномоченными представителями с подтверждением их полномочий. Причем для представителя ИП доверенность должна быть нотариально заверена. При подписании нужно получить (или приложить) заверенные копии документов, подтверждающие право подписи .

Законодательно такой порядок подписания не утвержден, по общему правилу ответственность за состояние учета несет руководитель, и именно он имеет право, как единоличный исполнительный орган организации, подписывать любые документы от имени компании, однако в деловой практике руководствуются изложенными вариантами.

Бланк «Акт сверки взаиморасчетов», образец оформления приведены далее.

Последствия подписания акта

Для бухгалтерского и налогового учета

Акт сверки взаимных расчетов прерывает срок исковой давности (в общих случаях 3 года в соответствии со ст. 196 ГК), т.е. после его подписания сторонами указанный срок начинает исчисляться снова. Поэтому подписание документа котрагентом свидетельствует, что эта сторона долг признает (в том числе просроченный по договору), но пока не оплачивает его, а вторая сторона с этим согласна. В таких случаях при истечении срока исковой давности, в налоговом учете необходимо включить просроченную «дебиторку» или «кредиторку» во внереализационные расходы или доходы соответственно.

Для взыскания долга

Акт сверки - документ, признаваемый в суде при рассмотрении дел по долговым, денежным обязательствам, если он полностью заполнен с указанием всех необходимых реквизитов и подписан уполномоченными лицами. Основаниями требований все же являются первичные документы (договор, товарные, товарно-транспортные накладные, акты по выполненным работам и услугам, счета-фактуры и УПД, платежные поручения, кассовые ордера и прочие), но при их отсутствии акт служит доказательством существовавшего на момент его подписания обязательства. При наличии акта сверки можно не хранить часть документов свыше 5-летнего срока по текущему договору.

Порядок заполнения

Для акта сверки взаиморасчетов бланк не утвержден государственными органами, его можно разработать самостоятельно. В одной из самых распространенных бухгалтерских программ – 1С акт сверки взаиморасчетов заполняется автоматически, по введенным в программу документам; необходимо только указать контрагента и период сверки, а также счет учета (если велся учет в разрезе договоров, можно вывести расчеты отдельно по каждому договору либо по всем вместе в целом по контрагенту). Период выбирается произвольно, удобнее, когда он совпадает с налоговым или отчетным периодом – например, квартал или год. Скачать акт сверки взаиморасчетов можно ниже.

Что указывается:

В верхней части («шапке» документа):

между кем производится сверка – наименование контрагентов и ответственных лиц;

период сверки;

договор, в рамках которого произведены операции;

Многие не указывают место заполнения, это допустимо, но с точки зрения ведения документооборота – правильнее указать, где составлялся акт.

Акт сверки взаиморасчетов, образец заполнения-2019 мы приводим в конце статьи.

Ниже в тексте акта, или в специальной таблице расписываются показатели учета, а именно:

сальдо расчетов на начало и конец периода, обороты за период;

названия операций, номера и даты первичных документов с суммами по ним.

В заключение указывается:

итоговая запись о наличии/отсутствии задолженности и в пользу кого, если она есть;

указываются должности, ставятся подписи и расшифровки Ф.И.О. подписавших акт лиц.

Так как наличие печати у организации (ИП) необязательно, то печать можно не ставить; если есть - лучше заверить ею документ.

Сначала в бланк вносит все свои данные заполняющая сторона, распечатывает его.

После подписи документ передается второй стороне. Контрагент сверяет занесенные показатели, заполняет свою сторону акта (иногда, если расхождений нет – контрагент просто подписывает акт, но правильнее полностью заполнять все графы).

Если выявлены расхождения, поднимаются первичные документы, проверяются их показатели (например, если разница в сумме по накладной – надо проверить цены и количество, общий итог). Запрашиваются отсутствующие дубликаты и копии документов. После устранения разногласий рекомендуется составить уточненный акт сверки.

Акт сверки взаиморасчетов – образец заполнения:

Бланк «Акт сверки взаиморасчетов» скачать можно ниже.

Коммерческая деятельность предприятий основана на партнерских отношениях. Для учета взаимных расчетов по хозяйственным договорам предусмотрена сверка расчетов.

Кроме сторон, участников партнерских отношений, сверка может проводится с учреждениями муниципальных служб и органами контроля – ИФНС, фондами.

Основные принципы процесса сверки

Документ оформляется в виде акта и приобретает юридическую силу при подтверждении данных сторонами. Сверка проводится на конкретную учетную дату и за период, выбранный произвольно или по договоренности сторон.

При составлении акта для вывода остатка долга преимущественно принимается отчетная дата :

- Конец или начало календарного года. Данные могут отличаться показателями сальдо при наличии событий после отчетной даты.

- Последний день месяца или квартала.

По желанию сторон или при необходимости (например, проведении инвентаризации) сверить данные расчетов можно на любую дату взаимной деятельности предприятий.

Документ составляется в двух экземплярах по одному для каждой из сторон. Акт может занимать объем более страницы и быть сформирован по контрагенту или одному договору.

В ряде случаев порядок проведения сверок закреплен в хозяйственном договоре, заключаемого партнерами. При возникновении имущественных претензий и решении их в порядке арбитража включение положения о сверке позволяет опираться на данные акта при подаче иска в судебную инстанцию.

Сторонами оговариваются :

- Форма бланка и периодичность проведения сверок.

- Инициативность и порядок обмена данными. Сверка может быть инициирована любой из сторон.

- Сроки представления документа и форма устранения разногласий.

Практика проведения сверок преимущественно используется для долгосрочных договоров. При заключении соглашения на одну поставку сверка может быть проведена после погашения задолженности для исключения претензий сторон.Об

Понятие и назначение данного акта

Цель составления акта сверки – подтверждение задолженности контрагентов или отсутствие долга на конец учетного периода.

Форма содержит данные о произведенной отгрузке, поступлении ТМЦ, оказании услуг и осуществленных оплатах в указанном периоде. На начало периода и его конец выводится сальдо по дебету или кредиту счета.

Акт сверки используется в операциях :

- Подготовки данных к сдаче отчетности. При проведении инвентаризаций перед сдачей годовой отчетности сверка является необходимой процедурой.

- Получения подробной информации о документах поставки, оказания услуг, платежей контрагента. В ряде случаев расхождение данных можно выявить по показателям первичной документации.

- Признания долга. Стороны, подписывая документ, подтверждают данные сверки.

- Прерывания срока исковой давности по расчетам. При подаче иска в суд срок может определен от даты проведения сверки. Для придания юридической силы составление акта производится до дня истечения срока законного требования долга. На законодательном уровне порядок прерывания искового периода закреплен в ст. 203 ГК РФ.

- Формирования конкурсной массы в порядке процедуры банкротства. По результатам сверок кредиторы предъявляют претензии к должнику. Неподтвержденная своевременно задолженность лишает возможности истребовать погашения претензий после формирования конкурсной массы.

- Реорганизации предприятия – присоединения, объединения, ликвидации. Особое значение проведение сверки приобретает акт при закрытии компании.

После проведения сверки и подтверждения долга стороны договариваются о его погашении.

Форма написания данного документа

Законодательно разработанная форма бланка сверки отсутствует. Предприятие может применить бланк, разработанный самостоятельно или использовать форму, предоставляемую бухгалтерскими программами.

При ведении учета в электронном виде данные сверки получают автоматически, выбрав расчетный период и контрагента. Форма акта может быть согласована между партнерами и включена в состав приложений к договору.

Документ должен состоять из шапки, 2-х табличных частей, каждая из которых заполняется контрагентами и заключительной части. При правильном заполнении данных показатели зеркально симметричны. Данные по дебету одного предприятия должны соответствовать кредиту второго контрагента.

Порядок написания и заполнения

Документ о сверке должен содержать реквизиты, позволяющие идентифицировать стороны и получить информацию о состоянии расчетов между контрагентами.

В акте указываются :

- Наименования предприятий.

- Регистрационные номера – , (не обязательно). Актуально для предприятий, имеющих распространенные наименования.

- Период проведения сверки.

- Сальдо, выведенное на начало срока.

- Данные произведенных работ, оказанных услуг отгруженных товаров и оплаты, разнесенных сторонами с указанием номеров и дат первичных документов. Документ должен содержать корректировки – накладные возврата, уточненные данные контрагентов, подтвержденные сторонами.

- Сальдо конца периода. Показатель выводится каждой из сторон в цифровом и текстовом виде. Остаток конца периода – важный показатель сверки, для получения которого часто проводится процедура.

В случае обнаружения расхождений под табличной частью компания вносить собственные данные.

Отличия данных не всегда вызваны ошибкой. Даты отгрузки и оприходования ТМЦ в большинстве случаев у контрагентов не совпадают.

Документ подписывает каждая из сторон с расшифровкой данных ответственного лица – должности, представляемого предприятия, фамилии, инициалов.

Правила оформления

Составление актов сверки входит в обязанности работников бухгалтерии.

Документ должен быть утвержден в положении о документообороте предприятия, прилагаемый к учетной политике. Для проведения сверок на предприятии назначается ответственное лицо.

Акт сверки является формой внешнего документооборота. При необходимости выверить данные между предприятиями документ подписывает главный бухгалтер предприятия. Форма используется в текущем документообороте и не применяется для третьих пользователей.

Если документ предназначен для представления в судебные инстанции, требуется заверение данных руководителем предприятий. Равнозначность подписи имеют лица, замещающие руководителя на основании приказа или оформленной доверенности. Подпись ответственного лица удостоверяется печатью.

Правила учета и хранения

Учет актов сверки производится аналогично прочим бухгалтерским документам первичного учета.

Предприятие может самостоятельно определить порядок архивации актов и систематизацию их по периодам. Максимальный срок хранения для актов – 5 лет. (ФЗ «О бухгалтерском учете»). По окончании периода документы подлежат утилизации.

Заполнение акта сверки взаиморасчетов между между контрагентами представлено ниже в инструкции.