Как заполнить 6-НДФЛ с разными ставками

Расчет 6-НДФЛ и правильность его заполнения были утверждены в законодательном порядке ФНС (№ ММВ-7-11/450@). Отчёт включает основные разделы, подлежащие заполнению:

- Первый лист (титульный).

- - обобщённые показатели.

- - указываются суммы, полученные по факту и удержанные с физ. лиц.

Документ 6-НДФЛ имеет отличие от привычной справки 2-НДФЛ. В нем отражаются суммы по всем сотрудникам. Начисляя и удерживая подоходные налоги, компания обязана заполнять и предоставлять все данные в указанной форме. У работодателя может возникнуть ситуация, когда удержание налога было произведено по нескольким ставкам. И вопрос, как заполнить 6-НДФЛ с разными ставками, абсолютно уместен.

Если в вашей организации были произведены операции удержания налога по нескольким ставкам, то первое, что нужно будет делать, — это указывать в первом разделе каждую ставку в отдельности, то есть:

- Если вы использовали три ставки удержания, то заполняются три листа первого раздела на каждую из ставок .

- Строки 060-090 при этом заполняются только на первой странице.

- Второй раздел не стоит разделять. Далее продолжается заполнение в обычном порядке.

Итак, на каждую налоговую ставку заполняется отдельный лист, и далее заполнение формы продолжается в порядке, прописанном налоговиками.

Заполнение титульного листа формы

При заполнении первого листа указываются следующие реквизиты:

- ИНН и КПП — указывают юридические лица. Коммерсанты указывают только ИНН, в поле КПП ставится прочерк.

- Проставляется номер .

- Выставляется код отчетного периода (21-1 кв., 31-полгода, 33-9 месяцев, 34-).

- Указывается код налогового органа.

- В сокращенном виде указывается название коммерсанта (ИП Головенко А.О.) или компании (ООО «Север»).

- Проставляется в цифровом варианте, кто подтверждает сведения документа (1-сам руководитель, 2-представитель руководителя).

Подписывается и проставляется дата заполнения документа. Сторону налоговиков заполнят в инспекции. Заполнив титульный лист, переходим к заполнению первого раздела.

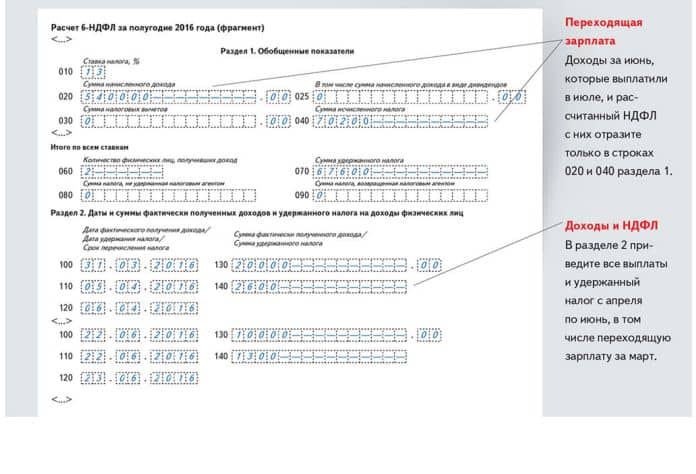

Правильность заполнения первого раздела по разным ставкам

В нем указывается налоговая ставка, которая была применена. Если ставок несколько, то листов с первым разделом должно быть столько же.

- Стр. 010 — указывается ставка налога, которая была установлена в организации. В этом случае если ставок несколько, то и указывать нужно будет ставки на нескольких листах.

- Стр. 020 — отражает сумму дохода, который был начислен работнику.

- В стр. 025 указывают .

Далее по строкам указываются показатели, которые были уплачены, начислены за сотрудника. Если в компании есть работник-иностранец, то в строке 050 отражают данные, которые выплачивает фирма за иностранца на патенте.

Общее число сотрудников указывается в строке 060. Это те сотрудники, которые получали за период, когда заполнялась форма, заработную плату или иной вид дохода. Сумма, которая была возвращена работодателем своему сотруднику, указывается в строчке 090.

Как мы уже говорили ранее, заполнять 060-090 строки можно только на одном листе из множества первых разделов.

Заполнение 2 раздела 6-НДФЛ

Второй раздел отражает суммы, которые работодатель перечислял за сотрудника во время отчетного квартала.

| Полученный доход работником | Когда был получен (дата) | Когда был удержан налог(дата) | Когда перечислялся подох. налог |

| Заработная плата | Как правило, указывается посл. день месяца. | Удерживается сразу после выплаты з/п. | Перечисление производится на сл. рабочий день, когда выплачивалась з/п. |

| Работник уходил в отпуск | Дата ставится в тот день, когда работник ушел в отпуск | В форме стр. и должны совпадать | Перечисляется налог в последний день месяца |

| Уход сотрудников на больничный | Больничный оплачивается, когда сотрудник предоставил бюллетень. | Должны совпадать стр. 100 и 110. Дата оплаты одна | Подоходный налог нужно перечислить в посл. день месяца |

| Выплаченная компенсация, за отпуск, который сотрудник не использовал | Организация производит перерасчёт, и эта дата является датой выплаты компенсации | Совпадение строк 100 и 110 обязательно, даты должны совпадать | Налог перечисляется сразу после выплаты компенсации |

Каждая выплата, производимая работодателем, всегда должна быть отражена в выделенных для этого строках - 100-140. Если же не хватает строк для заполнения, можно добавить еще один лист второго раздела, при этом дублировать первый раздел не нужно.

Кто и когда должен сдавать 6-НДФЛ

Форма 6-НДФЛ имеет свои сроки предоставления в контролирующий орган. Это прописано в законодательном порядке.

Является последний день месяца, следующего за налоговым периодом (кварталом):

- 1 квартал — 30 апреля;

- 2 квартал — 31 июля;

- 3 квартал — 30 октября;

- 4 квартал — 31 января (следующего года).

Если дата, которая считается днем сдачи документа, выпадает на выходной день, она переносится на следующий рабочий.

Кто должен сдавать форму 6-НДФЛ? Все коммерсанты и организации, которые являются налоговыми агентами и имеют в своем штате сотрудников. Сдавать нужно будет документ по месту регистрации организации/коммерсанта в НО. Также важно запомнить, если в компании сотрудников меньше человек, отчетность предоставляется на бумаге. При штате более человек отчетность в обязательном порядке сдаётся в электронном виде.

За несвоевременное предоставление отчетности работодатели наказываются . Минимальный штраф составляет 1 000 рублей. Максимальные санкции — вплоть до блокировки счетов.