Образец карточки индивидуального учета сумм начисленных выплат

Каждый страхователь имеет обязательство по ведению детального учета величин начисленных выплат и поощрений, включая взносы по отдельным физическим лицам. Об этом свидетельствует ст. 28 ФЗ №212 от 24.07.2009.

Со стороны Пенсионного фонда и социальной страховой службы предоставляются рекомендации , что стоит применять для этого специальную карточку индивидуального учета по суммам начисленных выплат. Отражение сведений производится в рамках календарного периода (года).

Для чего нужна карта

Согласно ст. 431 НК РФ и ФЗ №125 «О социальном страховании от несчастных случаев» со стороны работодателя имеется обязательство по ведению учета операций по взносам. Немаловажную роль играет карта учета , которая фигурирует в рамках приложения к письму от ПФР и ФСС. Документ носит рекомендательный характер и предполагает, что работодатель имеет право на применение собственной формы.

Любая выбранная форма подразумевает необходимость утверждения продукта в рамках учетной политики. Все сведения, отражаемые в бумаге, должны синхронизироваться с материалами бухгалтерского учета по счету 69 .

Карты такого плана могут быть истребованы налоговыми структурами. Если окажется, что они отсутствуют, начисляются штрафные санкции по 200 руб. за каждый отсутствующий документ.

Документ отличается относительно простой и интересной структурой

. Вот набор сведений

, которые обязательно должны быть указаны в рассматриваемой карточке:

Документ отличается относительно простой и интересной структурой

. Вот набор сведений

, которые обязательно должны быть указаны в рассматриваемой карточке:

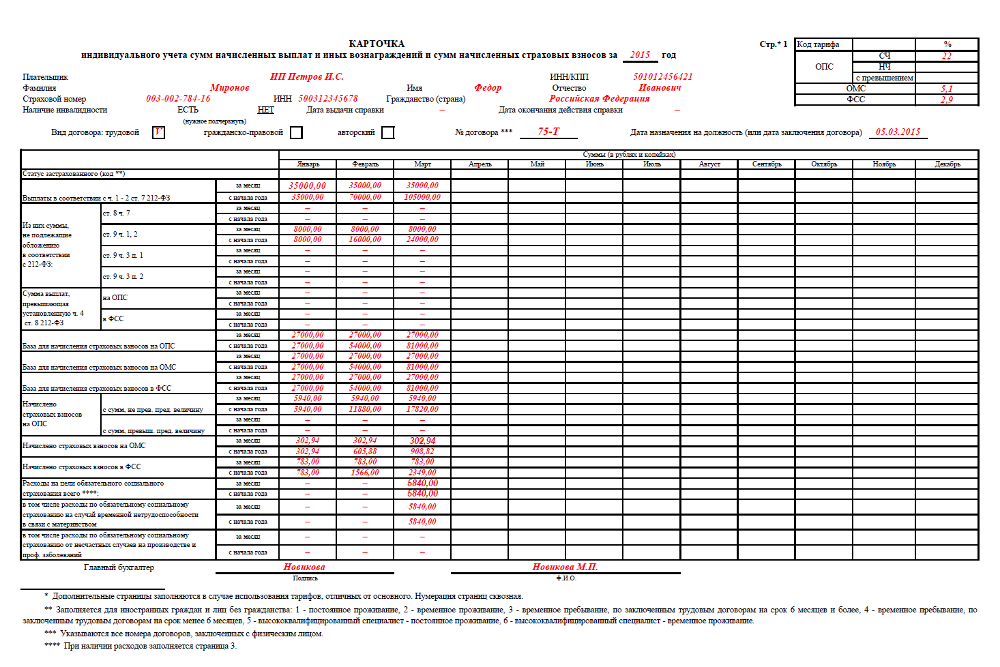

- название страхователя с предоставлением достоверных данных об ИНН, КПП;

- ФИО, принадлежащее лицу, которое застраховано, с указанием гражданства, инвалидности (если дана группа), номер соглашения и время его составления, общий статус (указание его производится лишь в ситуации, когда лицо – иностранный гражданин или не имеет гражданства);

- величины выплат в пользу застрахованного лица, при этом отдельно указываются суммы, которые облагаются и не облагаются взносами страхового характера;

- базовые данные для начисления взносов отдельно по направлениям ОПС, ОМС, ФСС;

- величины взносов, которые подлежали уплате;

- расходные направления по обязательному социальному страхованию, данные о пособиях, выплаченных в ситуации временной нетрудоспособности, материнства, по причине несчастных случаев и профессиональных заболеваний.

Следует отметить, что все итоговые параметры по карте должны быть отмечены как за соответствующий месячный период, так и в виде нарастающего итога.

Если в числе застрахованных лиц присутствуют участники летных экипажей, служащие угольной промышленности, а также лица, занятые на работах с вредными трудовыми условиями, в карточке придется отражать дополнительные взносы , которые начислены с их выплат. Для этого применяется вторая страница документа.

Для львиной доли работодателей заполнение данной формы будет сводиться к первой странице. Справа сверху требуется указание кодовых значений тарифов на ОПС, ОМС, ФСС, ключевых ставок. Перед этими нюансами указываются базовые данные касательно плательщика и материалы в отношении получателя выплат.

Если формирование учетной карточки осуществляется из программы 1С, сведения заполняются автоматически .

Следующим шагом происходит формирование таблицы, которая отражает все начисления помесячно и в нарастающей итоговой сумме. Величины, которые не облагаются взносами, указываются отдельно .

Внизу прописываются базы и итоговые величины взносов по страхованию по каждому из направлений. Заполнение второй страницы происходит только для тех сотрудников, которые заняты на вредных производствах. Составление табличной сводки осуществляется по дополнительным выплатам в сумме, а также по опасным участкам индивидуально.

На листе с расходами происходит указание всех страховых случаев, которые требуют оплаты со стороны бюджета федерального характера. В каждой строке происходит отражение общей величины, суммы из бюджета и числа выплат . В каждом разделе обязательно содержится подпись главного сотрудника бухгалтерии.

Нормативная регламентация

Есть несколько законодательных актов , регулирующих этот вопрос:

- Налоговый кодекс РФ;

- Письмо от ПФР и ФСС;

- ФЗ №212 от 24.07.2009 г.;

- ФЗ №255 от 29.12.2006 «Об обязательном соц. страховании»;

- ФЗ №125 от 24.07.1998 «Об обязательном предоставлении страхования от несчастных случаев»;

- прочие документы регионального характера.

Помимо этого, существует несколько региональных документов, обеспечивающих регламентирование данного вопроса. Они тоже имеют свои номера и даты фактического издания. Данные из этих документов переносятся в те или иных колонки таблицы и принимают участие в расчетных мероприятиях.

Образец карточки и требования к составлению

Львиной доле страхователей из всех сведений обязательно придется обеспечивать заполнение первой страницы . Также необходимо отразить начисления и различные взносы с них в пользу руководящего звена, регулирующего деятельность отдела.

Образец документа содержит данные о его структуре и основных сведениях, вносимых в процессе заполнения. Представлена классическая форма в формате Excel, предполагает внесение в табличную сводку большого количества актуальных и необходимых сведений.

Таким образом, карточка учета выступает в качестве бухгалтерской справки . Это первичный документ учета, обязательный к заполнению со стороны каждого страхователя. Нужно внести материалы по начисленным взносам, расходным направлениям на страховые случаи.

Отдельно нужно выделить данные по работникам, занятым на опасных производствах. Ведение такого рода документации обязательно для каждого предприятия . Форма учета может подлежать изменениям, но каждый раз подтверждается в рамках учетной политики фирмы.