Порядок и сроки уплаты ндс

Оплата НДС производится равными частями в течение трех месяцев по истечению отчетного периода. Какие действую сроки уплаты НДС в 2017 году, какой предусмотрен порядок оплаты и как исчисляется НДС — подробно рассмотрим в данной статье.

Исчисление НДС и сроки оплаты

НДС представляет собой одну из разновидностей налогов, который перечисляется субъектами хозяйственной деятельности в федеральный бюджет. Как правило, порядок исчисления НДС не представляет особых сложностей — при реализации определенных товаров или услуг организация или ИП, являющиеся плательщиками НДС, увеличивают конечную стоимость товаров и услуг на размер ставки НДС, а входной налог идет к возмещению из бюджета.

Порядок и сроки уплаты налога на добавленную стоимость определены в ст. 174 Налогового Кодекса РФ. Оплата производится в течение трех месяцев по истечении отчетного квартала, при этом сумма отчисляемого налога делится на три равные части. Если срок оплаты выпадает на выходной день, то дата платежей переносится на ближайшее рабочее число. Начиная с 2008 года, частичная оплата НДС помогла облегчить нагрузку на налогоплательщиков.

Сроки оплаты в 2017 году производятся согласно с информацией, приведенной в таблице ниже:

Получите 267 видеоуроков по 1С бесплатно:

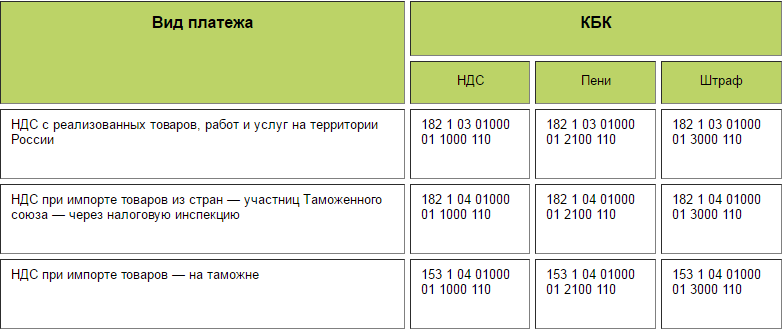

Отметим, что следует обращать особое внимание при заполнении реквизитов на уплату НДС. Главное — не допустить каких-либо ошибок при заполнении счетов казначейства, в которое будут поступать средства:

При заполнении декларации и уплате налога НДС необходимо обращать внимание на коды КБК, то есть выделяются:

- специальные коды по операциям, когда товары или услуги реализуются на территории РФ;

- когда применяется импортный НДС при работе с Беларусью или Казахстаном;

- а также КБК отдельно для всех других стран.

Уплата НДС отдельными категориями плательщиков

Вышеперечисленные правила применимы не для всех плательщиков налога на добавленную стоимость:

- Лица, занимающиеся хозяйственной деятельностью и применяющие специальные налоговые режимы и на которых лежит обязательство по уплате НДС, только в определенных случаях должны производить оплату сразу же, без разбивки платежа на три месяца.

- Налоговые агенты, которые работают с иностранными юридическими лицами, а также приобретающие у них товары и услуги, должны производить уплату НДС при переводе средств поставщику. В банк, вместе с информацией за оплату товара, должна поступать информация и платежное поручение на сумму НДС относительно размера платежа.

В случае, если субъект хозяйственной деятельности не уплачивает вовремя НДС или не подает своевременно декларацию, это может повлечь за собой штрафные санкции. Минимально возможный размер такого штрафа составляет 1 000руб., а максимальный — до 30% от размера налога, который был рассчитан по декларации.

Так, если декларация была подана несвоевременно, но при этом сам НДС был зачислен в сроки, то организации или ИП может грозить штраф в размере 1 000руб. Если производилась частичная оплата налога, то сумма штрафа будет высчитываться исходя из 5% с разницы между размером уплаченного налога и начисленного.

Напоследок отметим, что налогоплательщики НДС должны подавать налоговые декларации в любом случае, даже если хозяйственные операции за налоговый период отсутствовали.