Мегафон дивиденды отсечка. Высокие дивиденды: стоит ли покупать акции «МегаФона

«МегаФон» в четверг, 29 октября, представил инвесторам финансовую отчетность за 3-й квартал. Руководство компании утвердило выплатить дополнительные дивиденды на сумму 40 млрд руб. (64,5 руб. на акцию). Это значительно выше той суммы, которую компания называла раньше.

В результате в 2015 году «МегаФон» выплатит дивиденды на сумму 50 млрд руб., что эквивалентно доходности более 10%, подсчитал аналитик «ВТБ Капитала» Иван Ким. Он считает это позитивным фактором для компании и ожидает такую же дивидендную доходность и в 2016 году.

Компании не должны выплачивать дивиденды. Проблема возникает, когда компания снижает дивиденды. Рынок часто предвосхищает этот шаг, и цена акций упадет до того, как компания объявит о своих планах. Поскольку цена акций снизилась, когда вы смотрите на дивидендную доходность, основанную на последнем дивиденде, выплаченному компанией, она будет выглядеть высоко. Если вы покупаете акции на основе этой высокой дивидендной доходности, вы можете быть в большом сюрпризе, если компания снизит или исключит дивиденд.

Расчет дивидендного дохода на складе

Чтобы быть успешным в инвестировании, важно понимать эту взаимосвязь между ценой акций и дивидендной доходностью. Первым шагом является знание того, как вычислять дивидендную доходность. Во время спадов компании могут снизить дивиденды, которые они платят по своим акциям, или прекратить выплату дивидендов в целом. В этом случае дивидендная доходность может быстро снизиться до нуля.

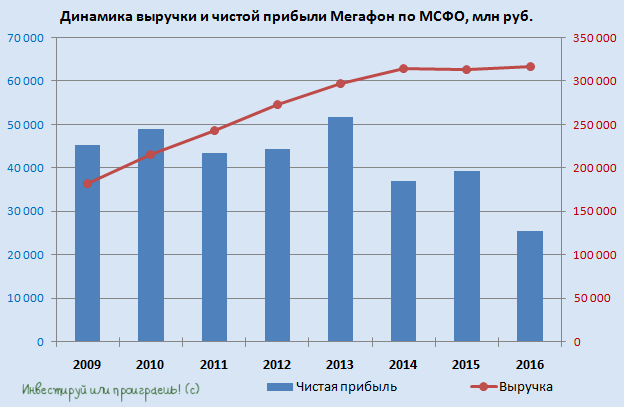

Выручка и EBITDA (объем прибыли до вычета расходов по выплате процентов и налогов и начисленной амортизации) «МегаФона» за 3-й квартал 2015 года совпали с ожиданиями. Консолидированная выручка выросла на 0,3% по сравнению с аналогичным периодом прошлого года — до 81,3 млрд руб. Чистая прибыль увеличилась на 4% по сравнению с аналогичным периодом прошлого года - 13,3 млрд руб.

Цены на акции быстро реагируют на изменения в выплатах дивидендов

В неуверенное время акции по выплате дивидендов или фонды, выплачивающие дивиденды, могут быстро снижаться в цене, поскольку существует риск того, что будущие дивиденды будут уменьшены. Если компания объявляет о снижении дивидендов, цена акций немедленно отреагирует.

Не покупайте дивидендные акции, основанные исключительно на доходности

По мере улучшения экономики цена акций может возрасти в ожидании того, что компания снова увеличит дивиденды. Если экономика ухудшится, цена акций может упасть еще больше в ожидании того, что компания полностью прекратит выплату дивидендов. Если цена акций, выплачивающих дивиденды, быстро падает, есть причина. Это означает, что существует реальная вероятность того, что компания может уменьшить или прекратить выплату дивидендов в ближайшем будущем. Рынок часто предвосхищает эти изменения, и это ожидание отражается в цене акций.

Ким рекомендует покупать GDR «МегаФона» (1 акция = 1 GDR). Целевая цена — $14 (914 руб. по курсу ЦБ на 29 октября), что подразумевает потенциал роста в 11%. На Лондонской бирже на 18:06 мск ценные бумаги «МегаФона» стоили $12,95 (846 руб.).

Аналитик ВТБ24 Олег Душин считает, что решение совета директоров по выплате дивидендов за девять месяцев в размере 40 млрд руб. повышает интерес к акциям «МегаФона» в конце года. По его словам, дивидендная политика компании подразумевает выплаты в размере 70% свободного денежного потока или 50% чистой прибыли. Рассмотрение «МегаФоном» возможности продажи своих сотовых вышек повышает ожидания дополнительных денежных поступлений в компанию в будущем, а следовательно, и разового роста дивидендов, отмечает аналитик.

Прежде чем покупать отдельные акции, ознакомьтесь с фондами доходов от дивидендов

Собственный портфель акций, выплачивающих дивиденды. Эти средства используют термин «коэффициент распределения», а не «дивидендная доходность», чтобы описать сумму дохода, которую они выплачивают. Если вы не знаете, как анализировать отдельные акции, не покупайте их. Вместо этого используйте фонд дивидендных доходов. У них есть аналитики, которые выполняют эту работу за вас, и хотя вы платите коэффициент расходов внутри фонда, это может спасти вас от плохих инвестиций.

Душин рекомендует покупать бумаги «МегаФона» на ближайшие полгода с минимальной целевой ценой в 920 руб., хотя не исключает роста акций до 1000-1100 руб. «Однако при формировании портфеля по телекоммуникациям следует отдавать приоритет бумагам «Ростелекома» и МТС, а «МегаФон» использовать для балансировки рисков», — советует Душин. На его взгляд, телекоммуникационная отрасль с приходом Tele2 характеризуется повышенной конкуренцией, что в условиях сильной инфляции может вести к снижению доходности услуг мобильной связи.

По мнению главного аналитика Нордеа банка Валерия Евдокимова, «МегаФон» имеет устойчивые бизнес и положение на рынке. В течение последних нескольких кварталов наблюдается положительная динамика выручки и чистой прибыли. «Можно ожидать продолжения этого тренда и в будущем», — говорит он. Евдокимов советует покупать акции долгосрочным инвесторам, а покупки на короткий срок делать осторожно: пока не ясно, как повлияет на ситуацию в телекоммуникационном секторе начало активных действий Tele2 по привлечению клиентов.

Совокупная выручка Мегафона по МСФО в 2016 году в точности совпала с его прогнозами и составила 316,3 млрд руб., увеличившись почти на 1%. Как и прежде, основной бизнес оператор связи ведет внутри России, зарабатывая здесь 98,5% выручки.

В структуре выручки отразилось снижение доходов от услуг мобильной связи на 2,3%, до 259,0 млрд руб., на фоне стагнации доходов от голосовых услуг и активного перехода на цифровые технологии, а также растущего интереса абонентов к пакетным предложениям. Лишь благодаря увеличению продаж оборудования и аксессуаров более чем на треть, до 27,0 млрд руб., вместе с положительной динамикой доходов от услуг фиксированной связи (+9,5%, до 25,6 млрд руб.), вызванной продолжающимся расширением клиентской базы в сегментах B2B (business to business) и B2G (business-to-government) и развитию портфеля соответствующих продуктов и услуг, Мегафону удалось удержать совокупную выручку на положительной территории.

Число абонентов Мегафона увеличилось в 2016-м на уровне выручки - всего на 0,8%, до 77,4 млн. Такая динамика выглядит вполне закономерной, если учесть высокий уровень проникновения мобильной связи в нашей стране. Эта ситуация заставляет компанию постепенно менять приоритеты. Если раньше упор делался на активное развитие абонентской базы, то сейчас на первый план выходит сохранение лояльности существующих клиентов путем повышения качества обслуживания и услуг. Успешное решение данной задачи будет стимулировать рост доходов от услуг мобильной передачи данных. Правда, затраты на привлечение/удержание абонентов и на развитие сети для предоставления конкурентных услуг придется повышать, поэтому важно не допустить опережающего роста расходов по сравнению с выручкой.

Пока у Мегафона наблюдаются проблемы с контролем над издержками. На фоне 1%-го роста выручки операционные расходы компании в минувшем году поднялись на 9,2%, до 259,2 млрд руб. Главными причинами этого топ-менеджмент оператора называет высокую конкуренцию и необходимость обеспечения доступности услуг для клиентов.

Себестоимость вследствие расширения доли выручки от низкомаржинальных продаж оборудования и аксессуаров, а также из-за повышения расходов на аренду с 16,9 млрд до 18,3 млрд руб. увеличилась на 12,7%, до 95,2 млрд руб. Столь ощутимый рост показателя удалось частично компенсировать сокращением затрат на вознаграждение сотрудников с 28,1 млрд до 27,6 млрд руб. за счет пересмотра размера бонусов и соответствующих социальных отчислений. Тем не менее операционная прибыль Мегафона упала за год на 33,1%, до 57,1 млрд руб.

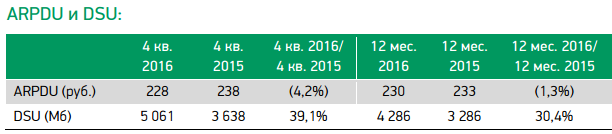

Важными для анализа финансовых результатов телекомов являются показатели ARPDU (средний счет на одного пользователя услуг передачи данных за месяц) и DSU (среднее количество услуг по передаче данных на одного абонента мобильной связи за месяц). На фоне замедления роста выручки от услуг мобильной передачи данных APRDU за минувший год снизился на 1,3%, до 230 руб., а DSU прибавил свыше 30%, достигнув 4,3 Гб благодаря активному развертыванию сетей 4G/LTE и популяризации 4G-устройств.

Финансовые статьи отчетности зафиксировали повышение финансовых расходов с 14,8 млрд до 19,1 млрд руб., в связи с ростом чистого долга компании с 181 млрд до 197 млрд руб. Правда, негативный эффект от этого почти удалось свести на нет прибыли по курсовым разницам, составившей 1,8 млрд руб. (после убытка 10,0 млрд по итогам 2015-го). Данный фактор удержал чистую прибыль от более глубокой просадки, но она все же сократилась на 34,7%, до 25,6 млрд руб.

Скорректированная OIBDA в 2016 году опустилась примерно на 8,5% г/г, до 121,1 млрд руб., а соотношение NetDebt/OIBDA на этом фоне поднялось до 1,6х. Менеджмент Мегафона продолжает контролировать долговую нагрузку: коэффициент NetDebt/EBITDA соответствует верхней границе комфортных значений. Также руководство компании заявило о намерении и далее искать оптимальный баланс между дивидендами, долговой нагрузкой и операционной эффективностью. Это заявление можно интерпретировать как готовность к возможному повышению долговой нагрузки, особенно если учесть покупку доли в Mail.ru Group, а также как сигнал к снижению дивидендов.

В течение 2016 года Мегафон утвердил дивиденды суммарным объемом в 50 млрд руб. (80,63 руб. на акцию). Между тем аналитики Credit Suisse ожидают снижения этих выплат до 40 млрд руб. (66 руб. на акцию) уже по итогам 2017 года. Впрочем, с учетом падения котировок компании даже в этом случае дивидендная доходность окажется двузначной.

В текущем году менеджмент Мегафона прогнозирует снижение OIBDA c 121 млрд до 112-118 млрд руб., но этот прогноз не учитывает позитивные изменения на рынке. В частности, с декабря 2016 года компания приступила к отмене безлимитных тарифов и повышению цен на пакетные предложения, что должно дополнительно поддержать ее финансовые показатели. Кроме того, грядущий раздел Евросети между Мегафоном и Вымпелкомом способен благотворно сказаться на рентабельности.

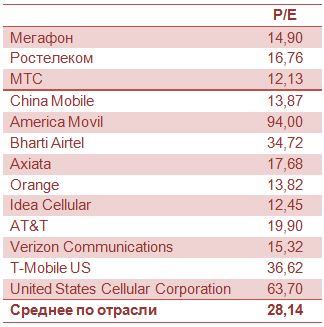

Негативно на инвестиционной привлекательности российского телекоммуникационного сектора в целом отражается закон Яровой, однако его вступление в силу пока откладывают. Между тем акции Мегафона остаются интересными для консервативных инвесторов, которые ценят стабильные дивиденды и устойчивое развитие бизнеса. Оценка компании по P/E по сравнению с мировыми и отечественными конкурентами свидетельствует о серьезной недооцененности ее акций. Та же картина наблюдается и в бумагах МТС. Я предлагаю включить акции обеих этих компаний в диверсифицированные инвестиционные портфели.