Не учитывать доход в 6 ндфл 1с

Пример 1

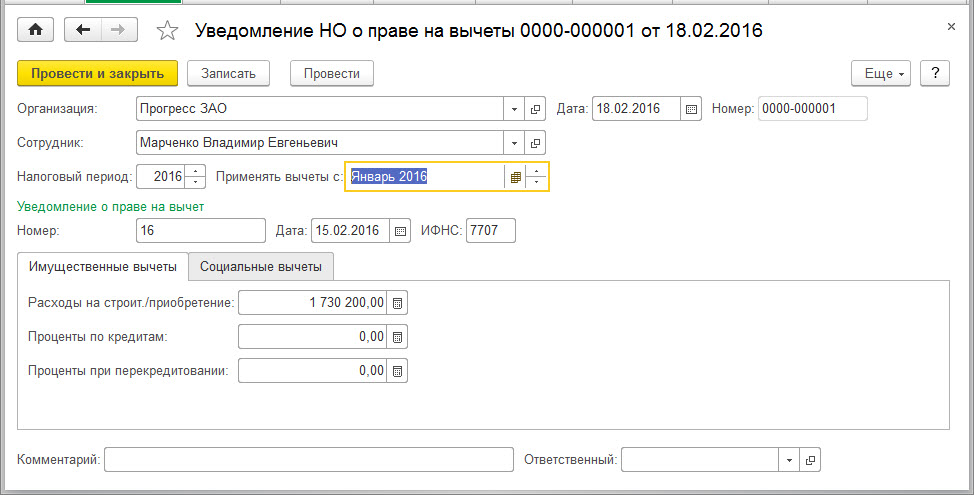

Уведомление о предоставлении имущественного налогового вычета предоставлено в бухгалтерию Михайловского университета сотрудником Марченко в феврале 2016 года. С доходов за январь 2016 года налоговым агентом был удержан НДФЛ. В декабре 2016 года сотрудник предоставил в бухгалтерию заявление о возврате излишне удержанной суммы НДФЛ. Сумма налога была выплачена через кассу.

Описываемая ситуация отражается в программе «1С:Зарплата и управление персоналом» следующим образом.

На момент предоставления Уведомления в бухгалтерию организации доходы, включая заработную плату, за январь 2016 года сотруднику были выплачены в полном объеме. Бухгалтер принял решение предоставить имущественный налоговый вычет с того месяца, в котором было получено Уведомление налогового органа. В соответствии с этим в программе был зарегистрирован документ «Уведомление НО о праве на вычеты» (рис. 1).

Впоследствии, уточнив наличие судебной практики по данному вопросу, было принято решение по итогам года предоставить вычет с начала налогового периода, излишне удержанный налог налогоплательщику вернуть в соответствии с его заявлением.

Прежде всего, убедимся, что налог действительно был удержан и соответствующим образом отражен в налоговом регистре по НДФЛ (рис. 2).

Как видим из данных регистра, у сотрудника действительно был удержан налог за январь в сумме 5 857 руб.

Чтобы отразить право на имущественный вычет с января 2016 года, скорректируем соответствующий реквизит документа «Уведомление НО на вычеты» (рис. 3).

Затем сформируем в программе документ «Перерасчет НДФЛ», после корректировки Уведомления сумма перерасчета определится автоматически при нажатии на кнопку «Заполнить» (рис. 4).

В соответствии с заявлением сотрудника излишне удержанная сумма налога была возвращена путем выплаты из кассы организации. В программе для отражения этой ситуации необходимо зарегистрировать документ «Возврат НДФЛ» (рис. 5). Заполнение документа осуществляется автоматически.

Непосредственно из документа «Возврат НДФЛ» можно сформировать соответствующий документ выплаты – «Ведомость в кассу» (рис. 6).

Теперь рассмотрим, как описанная ситуация отразилась в налоговом регистре по НДФЛ, который уже послужит основой для составления отчетности по налогу за 2016 год (рис. 7).

Из регистра видно, что сумма исчисленного налога по ставке 13% за 2016 год равна нулю, весь НДФЛ по ставке 13% за 2016 год отражен как излишне удержанный и в дальнейшем возвращенный налогоплательщику.

Вернемся к документу «Перерасчет НДФЛ».

Пример 2

В 2016 году сотруднице Морозовой Марине Ивановне был предоставлен отпуск по беременности и родам и отпуск по уходу за ребенком до 3-х лет. Этот ребенок – второй, на первого сотруднице в соответствии с заявлением предоставляется вычет в двойном размере.

В октябре 2016 года сотруднице была начислена разовая премия в размере оклада за производственные результаты, достигнутые в период работы до ухода в отпуск по беременности и родам, а в декабре 2016 года выплачена материальная помощь в размере 10 000 руб. в соответствии с ее заявлением.

В середине 2016 года у сотрудницы отсутствовали облагаемые НДФЛ доходы, поэтому вычеты не могли быть предоставлены. Однако, как только сотруднице выплачиваются доходы, облагаемые НДФЛ, ей должны быть предоставлены стандартные налоговые вычеты, в том числе, и за те месяцы, за которые ранее не предоставлялись в виду отсутствия дохода. Этот факт отражен и в регистре по НДФЛ (рис. 8).

Как видно из регистра, у сотрудницы излишне удержали 2236 руб. налога. Эта сумма должна быть возвращена по ее заявлению.

В декабре 2016 года Морозова Марина Ивановна предоставила в бухгалтерию ЗАО «Прогресс» заявление о предоставлении стандартного налогового вычета на второго ребенка.

В программе был зарегистрирован соответствующий документ «Заявление на вычеты» (рис. 9). В качестве месяца начала применения вычета указывается месяц рождения ребенка – май 2016 г.

В соответствии с предоставленными документами был произведен перерасчет НДФЛ и возврат излишне удержанной сумм налога из кассы организации. В регистре налогового учета по НДФЛ этот факт отразился следующим образом (рис. 10).

Таким образом, сотруднице необходимо вернуть 3436 руб. НДФЛ.

Форма 6-НДФЛ и порядок ее заполнения утверждены приказом ФНС от 14.10.2015 № ММВ-7-11/450@. На сегодняшний день еще остались нерешенные моменты по её заполнению. Рассмотрим разъяснения ФНС, которые реализованы в программных продуктах 1С при составлении отчетности за 9 месяцев 2016г. Так же рассмотрим заполнение отчета 6-НДФЛ в программных продуктах 1С:Зарплата и Управление Персоналом в редакции 2.5 и 3.0 (далее ЗУП 2.5, ЗУП 3.0) и объясним, в каких моментах автоматическое заполнение 6-НДФЛ в ЗУП 2.5 и УПП 1.3. не будет реализовано (блок учета заработной платы ЗУП 2.5 аналогичен блоку в УПП 1.3.).

Обратим внимание на важные моменты по письму ФНС России от 01.08.2016 N БС-4-11/13984@:

- Изменился учет срока перечисления налога при заполнении раздела 2: соблюдение иерархического списка производится по строке 120 (срок перечисления налога).

- Освещена новая позиция ФНС по заполнению раздела 2: анализируется в какой налоговый период относится срок перечисления налога, в такой и отчетный период эта операция и включается.

- Изменилось отражение доходов сотрудников, если исчисленный по ним налог полностью перекрывается авансовым платежом, либо получился с нулевым значением, если вычет больше дохода. Ранее для таких доходов создавались блоки, где были заполнены только показатели по строкам 100 и 130. Сейчас эти доходы будут привязаны к датам основных выплат, тем самым сворачиваясь с аналогичным блоком с ненулевым удержанным налогом т.е. общее количество блоков будет уменьшено.

Заполнение 6-НДФЛ в ЗУП 3.0

Разработчики модернизировали алгоритм заполнения строки 130 (сумма фактически полученного дохода) раздела 2 в программе ЗУП 3.0. За 1 полугодие в отчете заполнение данной строки производилось динамически: расчет суммы для строки 130 в момент заполнения 6-НДФЛ. При заполнении отчета за 9 месяцев расчет суммы для строки 130 производится в момент удержания НДФЛ (доход рассчитывается для сотрудников, включенных в ведомость по которым: проводится выплата дохода и удержание НДФЛ) и запись в регистр «Расчеты налогоплательщиков с бюджетом по НДФЛ». Новый алгоритм работает только для документов, проведенных в новом релизе для ЗУП 3.0 это 3.0.25.138. Для документов, проведенных, до обновлений работает старый алгоритм заполнения строки 130. Для работы нового алгоритма для всех документов за 9 месяцем требуется раз провести все документы выплаты за период и перепровести все документы начисления и провести документы выплаты. Благодаря новому алгоритму программа определяет сроки перечисления для зарплаты, выплачиваемой с отпускными правильно (ранее срок определялся как конец месяца выплаты, а не следующий после выплаты день, если в ведомости на выплату сумма основного заработка и отпускных/больничных перечислялась общей суммой).

Новые возможности для 6-НДФЛ в ЗУП 3.0

- Появился отчет «Проверка разд.2 6-НДФЛ». Позволяет проверить сумму налога, сумму полученного дохода в разрезе дат (дата получения дохода, срок перечисления, дата удержания налога).

- Возможность рассчитывать и выплачивать зарплату вместе с отпуском. Программа определяет сроки перечисления для зарплаты, выплачиваемой с отпускными/больничными общей суммой правильно (ранее срок определялся как конец месяца выплаты, а не следующий после выплаты день по документу основания). Теперь срок определяется по коду дохода: 2012 (отпускные), 2300 (больничные) - конец месяца выплаты, остальные доходы - следующий после выплаты день.

- Применение стандартных вычетов на детей задним числом. Например, сотрудник написал заявление на вычет не с начала года. Теперь по строке 130 раздела 2 программа верно указывает сумму дохода за месяц, в котором отразилась применение всех вычетов с начала года. Ранее сумма рассчитывалась арифметическим путем в обратном порядке от суммы налога.

Заполнение 6-НДФЛ в ЗУП 2.5

На партнерском семинаре 1С было озвучено то, что в программе ЗУП 2.5 (соответственно и в УПП 1.3) заполнение отчета 6-НДФЛ производится по старому алгоритму сбора данных для строки 130. Строка 130 рассчитывается динамически в момент заполнения отчета из-за отсутствия связи начислений и выплат (не распознается вид дохода зарплата, больничный, отпускные), что приводит к необходимости расчета «фактически полученного дохода» в момент заполнения 6-НДФЛ исходя из суммы удержанного налога (из-за этого может быть искажение фактически начисленного дохода).

На сегодняшний момент разработчики рекомендуют использовать вариант учета удержанного НДФЛ «Принимать исчисленный НДФЛ к учету как удержанный». При использовании данного учета не зависит от момента проведения документов по выплате зарплаты. Дата выплаты зарплаты устанавливается в документе расчета заработной платы. Но есть свои ограничения при использовании данного учета, такие как:

- Нельзя использовать данную настройку, если зарплата выдается частями

- Удержание НДФЛ с натуральных доходов регистрируется сразу в день выдачи дохода

Для тех, у кого снят флажок «Принимать исчисленный НДФЛ к учету как удержанный», удержание налога осуществляется при выплате зарплаты, поэтому важно жестко соблюдать хронологию проведения документов: начисление - выплата. Если на момент выплаты аванса есть проведенные документы, по которым выплата не производилась, ведомость на выплату аванса или ведомость на межрасчетные выплаты производит удержание НДФЛ и в отчете 6-НДФЛ даты получения дохода и перечисление налога формируются неверно. Как рекомендуют разработчики программы, если выплата по документу начисления не производилась, то документ лучше не проводить до формирования ведомости на выплату.

В программе ЗУП 2.5 разработан инструмент «Изменение порядка учета документов» (в меню «Расчет зарплаты по организации» - «Налоги и взносы» - «Изменение порядка учета документов»). С помощью этого инструмента можно попытаться восстановить хронологию документов.

Но есть небольшой плюс при использовании варианта учета удержанного НДФЛ при выплате зарплаты - данный вариант поддерживает выплату зарплаты частями. Удерживается та доля налога, которая соответствует фактически полученному (выплаченному) доходу из всего начисленного к выплате.

В программе ЗУП 2.5 срок перечисления дохода (строка 140 раздел 2) при использовании упрощенного учета НДФЛ определяется по документу начисления, а при использовании варианта учета удержанного НДФЛ при выплате зарплаты определяется по характеру ведомости, поэтому необходимо обязательно разделять выплаты (зарплата, отпускные, пособия по больничным листам).

Что придется корректировать вручную в ЗУП 2.5:

- Ошибочно уменьшаются доходы в строке 130 из-за вычетов примененных задним числом. В ЗУП 3.0 автоматизировано (ошибок нет), в ЗУП 2.5 придется откорректировать ситуации в ручную.

- Не автоматизировано заполнение сроки 130 в случае сторнирования вычетов и доначисления дохода.

- Не автоматизировано заполнение строки 130 для сумм налога, доначисленного в результате «переноса вычетов с больничного на зарплату» и в случае сторнирования вычетов и до начисления налога.

На основании выше изложенной информации - рекомендуем пользователям ЗУП 2.5 переходить на ЗУП 3.0 , т.к.

- 6-НДФЛ в ЗУП 2.5. авоматически заполняться на 100% не будет

- Поддержка конфигурации и выпуск обновлений для ЗУП 2.5 может быть прекращен в конце 2016 года

Для УПП 1.3 при большом объеме информации на текущий момент можем порекомендовать выполнять доработки программы, которые позволят облегчить ручной сбор 6-НДФЛ.

Компания СИТЕК оказывает услуги по переходу с ЗУП 2.5 на ЗУП 3.0, предлагаем Вам ознакомиться с на наши услуги.

____________________________________________________________

Ошибки заполнения заполнении 6-НДФЛ в 1С ЗУП 8.2 (2.5)

Открываем Универсальный отчет с условным оформлением:

Выбираем поиск ошибок раздел 2 формы 6 – НДФЛ:

После установки соответствующих настроек, Универсальный отчет покажет ошибки, где дата получения дохода, не совпадает с датой удержания налога, по незарплатным доходам.Для зарплатных доходов проверяет дату получения дохода, относится она к концу месяца или нет. Также выделит отрицательный удержанный НДФЛ.

Исправление ошибок при заполнении 6-НДФЛ в 1С 8.2 ЗУП 2.5

Вы уже попробовали заполнить форму 6-НДФЛ в своей базе 1С ЗУП 2.5? Достаточно один раз допустить ошибку, как учет НДФЛ буквально «рушится», и заметить это можно, только сформировав 6-НДФЛ.

Забыли исправить планируемую дату выплаты

Из Универсального отчета получена ошибка -удержан налог раньше, чем был получен доход, это тот случай, когда забыли исправить планируемую дату выплаты:

Как исправить данную ошибку? Открыв форму, можно увидеть, что в нашем примере, это (Ромашкиной):

Проведем документ, вернемся в ошибки. Ошибка не исправилась, дата получения дохода стоит 28.01.2016 г.:

Заходим в закладку оплаты и поправляем дату получения дохода на 27.01.2016 затем заново проводим:

Однако ошибка не уходит, что также видно в форме 6-НДФЛ:

Следует помнить, что 2 раздел формы 6-НДФЛ строится по удержанному налогу, а удержанный налог регистрируется в документе выплаты. Для полного исправления ошибки необходимо перепровести выплату:

После проведенных действий ошибка исправилась полностью. В отчете 6 – НДФЛ исправилась дата на 27.01.2016 и доход «схлопнулся» по дате получения из регистра учета дохода с регистром учета налога:

Исправили планируемую дату выплаты дохода, но забыли исправить дату НДФЛ

Рассмотрим на примере документа . Начислено пособие по больничному листу за январь 2016 года с датой выплаты 05.02.2016. Фактически выплачено пособие вместе с зарплатой 04.02.2016. При выплате зарплаты в начислении по больничному листу поправили дату выплаты дохода на 04.02.2016, а на закладке НДФЛ не поправили:

Почему так получилось? Потому что доход отразился датой 04.02.2016, так как мы поправили в документе на главной форме «Больничный лист», а сумма налога на вкладке «НДФЛ» отразилась датой 05.02.2016. Программа 1С выпрямляет эту «кривизну».

После проведения документа выплаты отразится запись в регистре удержанного налога «НДФЛ Расчеты с бюджетом»:

Из регистра удержанного налога, данные автоматически попадают в форму 6 – НДФЛ:

Для исправления ошибки необходимо в документе «больничный лист», на закладке НДФЛ, исправить дату на правильную 04.02.2016 и провести документ:

После того, как исправили ошибки, в форме 6 – НДФЛ также все заполнилось правильно:

Чтобы не пришлось заниматься поиском и исправления ошибок, применяйте правильный подход при ведении учета НДФЛ. А именно:

- Перед выплатой дохода проверять и при необходимости редактировать планируемые даты выплат в документах начисления (не забывать про закладку НДФЛ).

- Контролировать суммы удержанного НДФЛ после проведения каждой выплаты.

- Перед закрытием месяца проводить проверку соответствия планируемых дат выплаты и фактических

Нарушили последовательность проведения документов

И последнее, по поводу путаницы с датами . У 99% пользователей 1С ЗУП 2.5 «не идет» удержанный НДФЛ и даты в Разделе 2 формы 6-НДФЛ. Связано это с тем, что учет удержанного НДФЛ в 1С ЗУП 2.5 (в отличие от новой редакции ЗУП 3.0) «скрыт» от глаз пользователя, расчет производится автоматически при проведении документов, поэтому результат зависит, в том числе, и от последовательности проведения.

Например, сотруднику начислено , фактически пособие выплачено 04.02.2016. При этом дату документа оставили ту, в какой день вводили:

Затем начислили отпуск:

Проводим документ выплаты отпускных от 27.01.2016:

В регистре учета удержанного НДФЛ зарегистрировалось удержание налога с пособия по больничному листу и произошло наложение документов:

Следует вернуться и поправить дату пособия на дату выплаты – 04.02.2016:

Дата документа должна совпадать с планируемой датой выплаты, тогда проблем с хронологией документов будет гораздо меньше.

Возвращаемся к документу выплаты и перепроводим документ:

Контролируем регистр удержанного налога «НДФЛ расчеты с бюджетом». Все верно.

Начнем с программы 1С 8.2 ЗУП 2.5. Раздел 1 заполнился, мы сейчас не будем смотреть цифры, просто проконтролируем, что заполнение есть.

А вот на Раздел 2 обратим более пристальное внимание. Первая проблема то, что в Раздел 2 попала информация прошлых периодов. Смотрим отчет за 1 квартал 2016 года, а тут и 2014 год фигурирует, как дата фактического получения дохода, есть еще более ранние периоды:

Вторая проблема в нашем примере по 6-НДФЛ – отрицательные суммы полученного дохода и отрицательные суммы удержанного налога. Это конечно неправильно. Такого быть не должно. Но связана эта ошибка не с неправильным алгоритмом заполнения 6-НДФЛ, а с состоянием данных информационной базы:

Кстати, если Вы ведете учет в ЗУП 2.5, попробуйте заполнить форму 6-НДФЛ. У 90% пользователей есть именно такие проблемы. Возникают они, если раньше Вы вели учет с установленным флажком «При начислении НДФЛ принимать исчисленный налог к учету как удержанный » в настройках параметров учета на закладке «Расчет зарплаты». А с 2016 года по рекомендации разработчиков этот флажок сбросили.

В этом случае, при регистрации первой выплаты зарплаты программа 1С 8.2 ЗУП 2.5 будет анализировать содержимое учетных регистров по НДФЛ с момента начала ведения учета. Если у Вас в прошлом были какие-то ошибки, то сейчас они все появятся. Что с этим делать? Мы подробно будем разбирать на предстоящих онлайн-семинарах « ».

Это далеко не единственная проблема, с которой Вы можете столкнуться при ведении учета в 1С ЗУП 2.5.

Например, откроем Ведомость на выплату аванса за январь 2016 года, а затем заглянем в регистр “НДФЛ- Расчеты с бюджетом”:

При выплате аванса НДФЛ не удерживается, мы видим, что движения нет:

Но если в дальнейшем мы откроем снова такую Ведомость и попробуем ее перепровести:

То зафиксируется удержанный налог и произойдет дублирование удержанного НДФЛ:

В этом случае, при перезаполнении 6-НДФЛ у нас также произойдет задвоение данных и данные будут некорректны:

Проблемы в заполнении формы 6-НДФЛ на реальных примерах в 1С ЗУП 3.0 (релиз 3.0.25.85)

При автоматическом заполнении 6-НДФЛ в Разделе 2 строка 130 не заполняется вовсе. Это ошибка релиза, которая будет исправлена. Но ошибка связана не с тем, что в форме 6-НДФЛ алгоритм заполнения неправильный. А связано с тем, что документ «Ведомость на выплату зарплаты» при формировании движений по удержанному налогу не фиксирует сумму выплаченного дохода.

То есть сумму удержанного налога фиксирует, а сумму дохода не фиксирует. И, соответственно, в 6-НДФЛ не попадает:

Да, разработчики эту ошибку исправят, но что нужно сделать в программе после обновления? Либо автоматически эти движения восстановятся, либо нужно эти ведомости в кассу перепровести – пока не понятно. Будем этот момент разбирать уже на наших . Когда выйдет новый релиз.

В Разделе 1 в программе 1С 8.3 ЗУП 3.0 тоже есть определенный нюанс, если мы посмотрим сумму исчисленного налога, отнимем от нее сумму удержанного налога, то увидим, что итоговые суммы формируются некорректно:

Это связано с текущими опубликованными контрольными соотношениями, которые входят в противоречие с рекомендациями ФНС по заполнению отчета 6-НДФЛ. Контрольные соотношения должны поменяться, и, соответственно, в программе алгоритм поменяется. Но пока он такой, также будем разбирать более подробно на предстоящем онлайн-семинаре.

Как правильно заполнить 6-НДФЛ в 1С Бухгалтерия 3.0 (8.3)

В данной программе расчет 6-НДФЛ заполняется корректно, но если корректно ведется учет в программе. Даже заполняется строка 130. Однако не удивляйтесь, если строка 130 не совпадет с суммой фактически начисленного дохода.

Для примера, в данной группе строк показывается сумма начисленного пособия и зарегистрирован документом «Больничный лист».

НДФЛ в сумме 679 руб., сумма пособия 5 223,30 руб:

Однако в 6-НДФЛ попадает другая сумма – меньшая, в размере 4 546,08 руб. Это связано с наличием выплаченного аванса в этом месяце, и реализованная в программе 1С методика заполнения строки 130 имеет определенную логику. Однако, эта логика пока не подкреплена никаким разъяснением ФНС.

Поэтому пока мы принимаем этот алгоритм заполнения 6-НДФЛ как правильный. Как получилась сумма в строке 130 отчетности 6-НДФЛ мы разберем более подробно на онлайн-семинаре. А если какие-то разъяснения ФНС появятся, то также возможно что этот алгоритм скорректируется.

Второй момент, за которым нужно следить – это правильность ведения учета в программе. В указанном примере по группе строк 100-120 наглядно видно, что начисляется пособие по временной нетрудоспособности. Дата фактического получения дохода – день выплаты суммы пособия. Дата удержания налога – дата выплаты пособия. Эти даты должны совпадать:

В данном случае, в нашем примере, они не совпадают. Ни одно контрольное соотношение при этом ничего не скажет, программа на эту ошибку «не поругается». Тем не менее, при проверке ФНС возникнет проблемная ситуация. ФНС попросит разъяснить – почему эти две даты не совпадают. Действительно, они должны совпадать .

Но так получилось что в программе мы не соблюли условия совпадения планируемой даты выплаты в документе «Больничный лист» и фактической даты выплаты в банковском или кассовом документе на выплату зарплаты. Поэтому получили такую проблему. Здесь на 1С надейся, но и сам не плошай. Вы получите корректную 6-НДФЛ только в том случае, если корректно ведете учет в программе.

Текущая ситуация с 6-НДФЛ

Таким образом, делаем вывод, что:

- Как мы увидели в примерах выше, автозаполнение расчета 6-НДФЛ в программах «1С» у 99% пользователей – это проблемный момент!!!

- Но проблемный момент связан не с ошибками алгоритма заполнения расчета 6-НДФЛ, а из-за

1) Учетных данных программ:

- 1С ЗУП 2.5 – накопленных ошибок учета прошлых лет и ограничения функциональных возможностей + пользовательские ошибки;

- 1С ЗУП 3.0, Бухгалтерия 3.0 – пользовательские ошибки, допущенные при ведении учета в программе.

2) Неопределенностей порядка заполнения расчета 6-НДФЛ и отсутствия разъяснений ФНС по целому ряду вопросов.

- Как решить проблему и исправить учетные данные в программах рассмотрим на серии

- Порядок заполнения оставляет множество вопросов

- Расчет составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год (далее – период представления).

- Пример: зарплата за декабрь 2015 выплачена в 11.01.2016 г, дата получения дохода 31.12.2015, дата удержания НДФЛ 11.01.2016 – включать ли эти суммы в 6-НДФЛ за 1 квартал 2016 года?

- Расчет составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год (далее – период представления).

Порядок заполнения нам не говорит, однако есть разъяснения фнс, что в Раздел 1 эти суммы включать не надо, а в Разделе 2 их показать нужно. Причем в разъяснении указано, что нарастающим итогом нужно заполнять только первый раздел, а Раздел 2 формы 6-НДФЛ нужно заполнять за конкретный квартал.

Многие спрашивают «Какая сумма дохода должна отражаться в строке 130»? В порядке заполнения написано, что «по строке 130 – обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату»

А в строке 100 написано, что нужно показать «дату фактического получения доходов, отраженных по строке 130»

Здесь рекурсивное описание, одна строка ссылается на другую, а та – ссылается на первую. И понять из порядка заполнения нельзя.

- ФНС начала давать комментарии по вопросам 6-НДФЛ, но пока их мало, и некоторые противоречат контрольным соотношениям. Однако, ФНС обещала контрольные соотношения поменять.

Еще целое множество вопросов по 6-НДФЛ…

- Должна ли сумма выплаченных авансов по зарплате отражаться в строке 130 раздела 2 формы 6-НДФЛ?

- Как отражать перерасчеты в 6-НДФЛ?

- Как правильно заполнить 6-НДФЛ, если в организации имеют место задержки выплаты заработной платы?

- Как отражать дивиденды в 6-НДФЛ?

Ответы на эти и другие вопросы мы будем разбирать на онлайн-семинаре «6-НДФЛ – заполнение на реальных примерах». Это третий семинар из серии онлайн-семинаров «Революция в учете по НДФЛ

в программах «1С». Мы запланировали его на 12 апреля. Это не случайно, а специально, чтобы учесть и донести до Вас всю самую актуальную информацию по заполнению расчета 6-НДФЛ.

На семинаре мы разберем все хитросплетения и нюансы заполнения формы 6-НДФЛ. Поделимся реальным практическим опытом по сдаче этой «ужасной» формы. Чтобы Вам было максимально понятно, и Вы могли без проблем подготовить и сдать расчет 6-НДФЛ – мы рассмотрим 6-НДФЛ с использованием программ 1С на конкретных примерах. Разберем все сложные случаи отражения в отчетности перерасчетов и другие самые горячие вопросы с учетом актуальных разъяснений фнс. Разбирать как всегда будем в трех программах 1С Бухгалтерия 3.0, ЗУП 2.5, ЗУП 3.0.

Серия онлайн-семинаров

«Революция в учете по НДФЛ

в программах «1С»

Коллеги, Вы поняли, что с формой 6-НДФЛ действительно всё сложно! Как с точки зрения отсутствия нормального порядка заполнения формы 6-НДФЛ и разъяснений фнс, так и реализации в программах 1С. Все будет меняться – и контрольные соотношения, новые разъяснения будут появляться, алгоритмы в 1С тоже поменяются.

Для того чтобы разобраться и успешно сдать 6-НДФЛ мы рекомендуем посетить серию онлайн-семинаров «Революция в учете по НДФЛ в программах «1С». Который состоит из трех семинаров. Начинаем мы уже 22 марта «НДФЛ-2016 в программах 1С», 29 марта «Подготовка к сдаче 6-НДФЛ за 1кв. 2016 года» и третий семинар 12 апреля «6-НДФЛ – заполнение на реальных примерах в 1С 8.3 и 8.2». Заявку на участие оформляйте