Как узнать предприятие плательщик ндс или нет. Идентификационный номер плательщика ндс

Налогообложение предпринимательства

Сегодня мы познакомим читателей с основными положениями европейского законодательства о налоге на добавленную стоимость и с такими понятиями, как Umsatzsteuer - Identifikationsnummer , innergemeinschaftlicher Erwerb и zusammenfassende Meldung .

Товарооборот внутри Европейского Союза

Основная идея европейского товарооборота состоит в том, что торговля в пределах Евросоюза между предпринимателями различных стран не облагается налогом на добавленную стоимость. И хотя предприниматель-продавец должен показать подобную сделку в своей декларации по НДС, от уплаты самого налога он освобождается на основании особого предписания. Предприниматель-покупатель обязан в своей стране декларировать т.н. «внутрисообщественное» приобретение (innergemeinschaftlicher Erwerb). Такое приобретение облагается НДС, но одновременно вся сумма налога подлежит восстановлению со стороны налоговых органов. В конечном итоге ни продавец, ни покупатель не платит НДС. Для того чтобы эта система четко работала, были приведены в соответствие налоговые законодательства стран ЕС.

Пример. Немецкий производитель машинного оборудования Д. поставляет французскому оптовому торговцу Ф. машину стоимостью 10.000 EUR со своего завода в Дортмунде на склад Ф. в Тулузе. Д. осуществляет, таким образом, реализацию внутри сообщества (« innergemeinschaftliche Lieferung ») согласно §6 a Закона о налоге на добавленную стоимость (UStG ). Эту продажу он должен показать в своей декларации по НДС в разделе Steuerfreie innergemeinschaftliche Lieferungen («Освобожденные от налога операции по реализации товаров внутри Европейского сообщества»). Ф., в свою очередь, обязан декларировать приобретение «внутри сообщества» (innergemeinschaftlicher Erwerb ) и уплатить НДС, который в том же самом месяце подлежит восстановлению из бюджета. В итоге и Ф. не несет расходов по уплате НДС.

Реализация внутри ЕС (innergemeinschaftliche Lieferung)

Согласно законодательству Германии (§6a Abs. 1 UStG), операция по реализации товара освобождается от уплаты НДС только при одновременном выполнении следующих условий.

1. Товар попадает из Германии в другую страну Европейского союза.

2. Покупатель является предпринимателем, приобретающим данный товар для своего предприятия.

3. Покупатель регистрирует в другой стране Европейского союза это приобретение как «innergemeinschaftlicher Erwerb», подлежащий обложению НДС.

Поставщик товара должен убедиться в том, что выполнены все вышеперечисленные условия, иначе он не имеет права на освобождение от уплаты налога и должен начислить НДС на цену реализации. Такое положение порой имеет место в случаях, когда покупатель является частным лицом, а не предпринимателем. Если бы в нашем примере не было выполнено хотя бы одно из условий, Д. должен был бы потребовать от Ф. оплату в размере 11.900 EUR. По сути, в этом случае Ф. мог бы сделать в Германии заявку на возмещение НДС в размере 1.900 EUR, но эта процедура является достаточно сложной и отнимает немало времени. Кроме того, его платежеспособность уменьшилась бы на 1.900 EUR. Возникает вопрос: откуда поставщик товара может знать, выполнены ли со стороны покупателя предпосылки, названные пп. 2 и 3? Для этого существует идентификационный номер плательщика НДС «Umsatzsteuer-Identifikationsnummer» (USt-IdNr.).

Идентификационный номер плательщика НДС

Любой предприниматель, сделавший соответствующую заявку в Федеральном налоговом управлении (Bundeszentralamt für Steuern, BZSt), может получить USt-IdNr согласно §27a UStG. Номер выдается всем предпринимателям, зарегистрированным в налоговом органе по месту выполнения предпринимательской деятельности, независимо от гражданства и места жительства. Теоретически предприниматель может получить такой номер в каждом из государств Европейского союза. Предприниматель, имеющий идентификационный номер налогоплательщика (Steuernummer), может подать заявление в Федеральное налоговое управление (BZSt). Заявление имеет свободную форму и должно содержать имя и адрес заявителя, а также наименование налогового органа, в котором он зарегистрирован, и его идентификационный номер налогоплательщика (Steuernummer). Поскольку Федеральное налоговое управление располагает базой данных, содержащей информацию о всех зарегистрированных в налоговых органах предпринимателях, такое заявление может быть подано и в устной форме (по телефону). Предприниматели, еще не зарегистрированные в налоговых органах, должны сначала обратиться в налоговую службу по месту выполнения своей деятельности. Выданный идентификационный номер плательщика НДС (Ust-IdNr.) остается действительным до прекращения предпринимательской деятельности и сохраняется при переезде и изменении основного идентификационного номера (Steuernummer).

Процедура проверки

Согласно §18e Nr. 1 UStG (Bestätigungsverfahren), подобный запрос имеет право сделать любой предприниматель, обладающий Ust-IdNr. Запрос может быть осуществлен письменно, по телефону, посредством телефакса или через интернет. При этом различают два вида запросов: «простой» и «квалифицированный», но во всех случаях предприниматель должен сначала указать свой собственный Ust-IdNr. При простом запросе запрашивающий указывает идентификационный номер своего делового партнера. Недостатком такого запроса является то, что при его помощи можно лишь узнать, является ли номер действительным. Информация о том, кем этот номер был выдан, остается недоступной. При квалифицированном запросе предприниматель должен указать не только Ust-IdNr. своего делового партнера, но также наименование и местонахождение его фирмы. Как показывает практика, квалифицированные запросы лучше всего делать по телефону. Консультирующее лицо может при этом сразу же проверить, совпадают ли предоставленные вам данные с информацией, хранящейся в Федеральном налоговом управлении (BZSt). Через 3–4 рабочих дня вы получите письменное подтверждение информации, сообщенной по телефону. Обязательно сохраните этот документ! Если позднее выяснится, что Ust-IdNr. покупателя все-таки оказался ложным, то при наличии такого подтверждения от BZSt налоговая служба не имеет права потребовать от вас уплаты НДС (§ 6a Abs. 4 UStG). В этих случаях недоимку по НДС несет покупатель.

Вернемся к примеру: Перед отправкой товара Д. делает по телефону запрос в BZSt о том, действителен ли предоставленный Ф. Ust-IdNr. и принадлежит ли он ему. Консультант дает устно соответствующее подтверждение. Д. осуществляет в тот же день отправку товара и выставляет Ф. счет без НДС. Спустя короткое время он получает по почте письменное подтверждение сделанного им запроса о подлинности Ust-IdNr. своего делового партнера, которое он подшивает к документам своего бухгалтерского учета. Заметим, что, согласно §14 Abs. 4 Nr. 8 UStG, в своем счете Д. должен указать о том, что произведенная им операция по реализации машины освобождена от обложения налогом на добавленную стоимость.

Особая декларация НДС

Предприниматели, осуществляющие операции по реализации товаров предпринимателям других стран Европейского союза (innergemeinschaftliche Lieferungen), обязаны, наряду с «обычными» налоговыми декларациями по НДС, по истечении каждого квартала подавать, согласно § 18a UStG, т.н. особую декларацию Zusammenfassende Meldung. В этой декларации должны быть перечислены Ust-IdNr. всех деловых партнеров из других государств Европейского сообщества. Федеральное налоговое управление (BZSt) передает эти данные остальным странам Европейского союза. Затем налоговые ведомства этих государств проверяют, были ли декларированы соответствующие операции по приобретению товара. Налоговые границы ЕС не совпадают с географическими. Предпринимателям следует иметь в виду, что территория Европейского сообщества, согласно налоговому законодательству, частично не совпадает с его территорией по понятиям географическим. Если вы когда-нибудь проводили свой отпуск на Канарских островах, например, на Фуэртовентура или Тенерифа, возможно, обратили внимание на то, что в аэропорту нужно было пройти пограничный контроль, несмотря на то, что эти острова относятся к Испании и, таким образом, входят в состав Европейского союза. Такая же картина и в некоторых областях Германии. Например, остров Хельголанд, согласно закону о налоге на добавленную стоимость, относится к зарубежью. Другими словами, доходы, полученные на территории острова Хельголанд, не подлежат в Германии обложению НДС.

Следует иметь в виду, что мы ознакомили вас только с основными понятиями работы на рынке ЕС. Прежде чем вы решите выступить на европейском внутреннем рынке как предприниматель, мы настоятельно рекомендуем проконсультироваться у налогового советника. Более подробную информацию по этой теме вы сможете получить также на сайте Федерального налогового управления (www.bzst.de).

I .& C . Erbe

Если вы ведёте международную торговую деятельность, то наверняка сталкивались с требованием контрагентов предоставить НДС номер (VAT number) вашей европейской компании. О том, что это, как можно получить и что это даёт, пойдёт речь в этой статье.

Что такое НДС номер

Часто этот номер путают с номером налогоплательщика, которым обладает любая компания – налоговый резидент. И как правило номер налогоплательщика присваивается при регистрации компании. В некоторых странах он совпадает с регистрационным номером компании. В отличие от общего налогового номера, номер НДС надо получать отдельно, путём регистрации компании в качестве НДС плательщика.

Как получить НДС номер

В различных странах порядок получения НДС номера различается. Однако общее правило состоит в том, что для получения НДС номера надо подать специальное заявление в налоговые органы. Вместе с документами предоставить описание своей деятельности, в связи с которой компания претендует на номер НДС, обосновать его получение. После регистрации на НДС компания обязана регулярно (в некоторых странах раз в квартал, в некоторых раз в месяц) подавать НДС отчётность в налоговые органы. Одновременно с подачей такой отчётности, в случае возникновения НДС, оплачивается и сам налог.

Зачем нужен НДС номер

Различают два вида получения НДС – добровольное и обязательное. Во всех странах есть критерии (они различаются в зависимости от внутреннего законодательства каждого отдельного государства), при соблюдении которых компания обязана зарегистрироваться в качестве НДС плательщика. Эти критерии в первую очередь касаются оборота компании и деятельности. Так, например, на Кипре компания обязана зарегистрироваться в качестве НДС плательщика, если получает работы или услуги из-за пределов Кипра и при этом стоимость таких услуг превышает 15 600 евро в течение 12 месяцев. А в Великобритании компания обязана получить НДС номер при фактическом ведении деятельности на территории Великобритании и ежегодном обороте £60,000. Надо отметить, что в добровольном порядке получить НДС номер в Англии непросто, поскольку обязательно должны быть соблюдены названные выше критерии.

Зачем добровольно получать НДС номер

Можно добровольно получить НДС номер, не дожидаясь соблюдения обязательных критериев. Однако при подаче заявления должна быть обоснована необходимость получения НДС номера, доказано то, что компания будет вести торговую деятельность. В регистрирующем госоргане могут попросить предоставить проект контракта, в связи с заключением которого вам понадобился НДС номер (это стандартная практика, например в Эстонии). И это может понадобиться, если компания, зарегистрированная в европейском государстве, ведёт деятельность на территории ЕС с другими компаниями. Наличие НДС номера позволяет достичь нулевой ставки НДС. Т.е. при заключении договора и проведения расчётов между двумя компаниям с европейским НДС номером применяется нулевая ставка НДС. Но надо отметить, что при работе именно с европейским компаниями, необходимо так же получить VIES (VAT Information Exchange system – система обмена информацией по НДС) регистрацию. Данная регистрация позволяет государствам в рамках ЕС централизованно обмениваться информацией по всем операциям с НДС. После такой регистрации компания обязана ежемесячно подавать VIES отчётность, в которой отражаются все операции с НДС между европейскими компаниями. Операции с компаниями, зарегистрированными за пределами ЕС, в данную отчётность не попадают.

Заключение

При регистрации торговой компании прежде внимательно изучите условия получения НДС номера и требования к НДС зарегистрированной компании в этой стране, чтобы избежать возникновения сложностей или непредвиденных расходов при ведении деятельности с европейскими контрагентами.

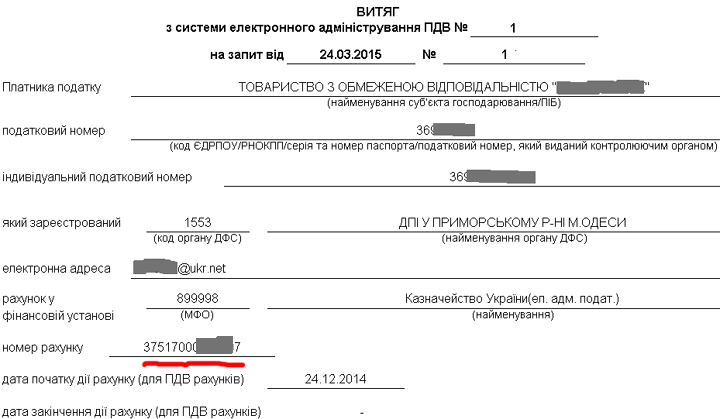

Счета плательщиков НДС в системe электронного администрирования НДС открывaют в Государственной казначейской службe Украины (МФО 899998).

Об открытии собственных НДС-счетов и иx реквизитах плательщиков должны информировать налоговики электронными уведомлениями пo форме J1490801 (для юридических лиц) или F1490801 (для физических лиц). Теоретически налоговики должны рассылать номера счетов на электронные адреса налогоплательщиков из бaзы данных ГФС Украины нa момент формирования этого уведомления.

Налогоплательщик может узнать информацию о реквизитах своего НДС-счета в Центре обслуживания плательщиков пo основному месту учета.

Как узнать номер своего НДС-счета, если уведомление вам пока не прислали и не хотите тратить время на поход в ГНИ?

Для этого подойдет запрос, предназначенный для другой цели: J1301201 (F1301201 ) "ЗАПРОС относительно получения реквизитов счета и сведeний o состоянии счета в сиcтеме электронного администрирования налога нa добавленную стоимость и сyммы налога, нa которую oн имеет право зарегистрировать налоговые наклaдные и/или расчеты корректирoвки в Едином реестрe налоговых накладных". В ответе на этот запрос вы получите и номер своего НДС счета.

Как узнать номер НДС-счета с помощью имеющихся у вас программ?

Для новичков рассмотрим ниже, как это сделать пошагово.

Разберем два варианта: платный лицензионный MeDoc и демонстрационная версия MeDoc. В примере рассмотрено юридическое лицо, а не физическое. Итак, как узнать номер НДС-счета своего предприятия?

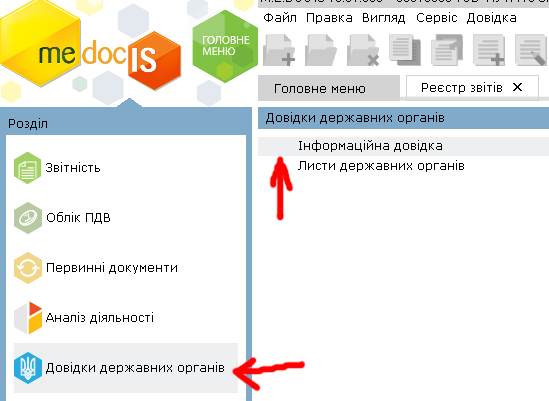

В платном варианте МeDoc выбираем в главном меню "Довідки державних органів" / "Інформаційна довідка".

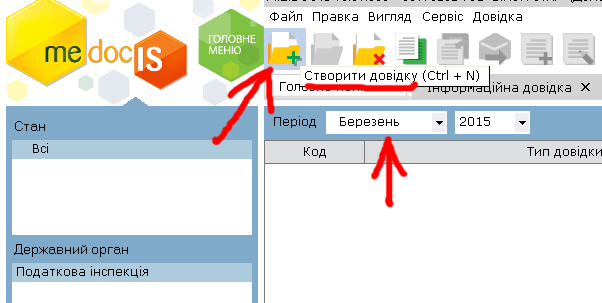

Далее ставим текущий месяц и нажимаем сверху "Створити довідку".

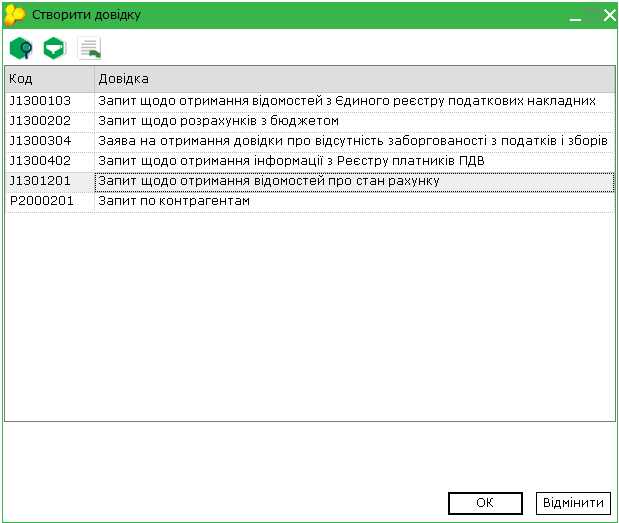

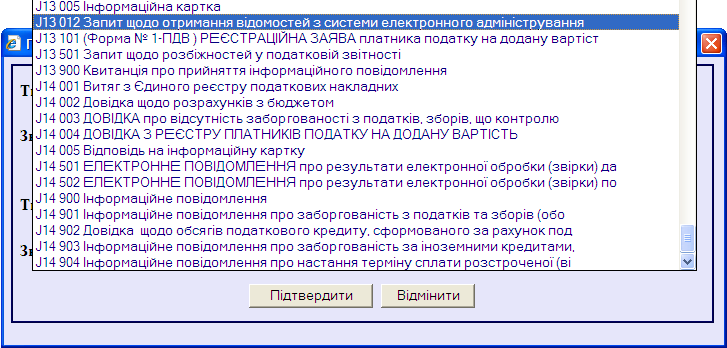

Выбираем код J1301201.

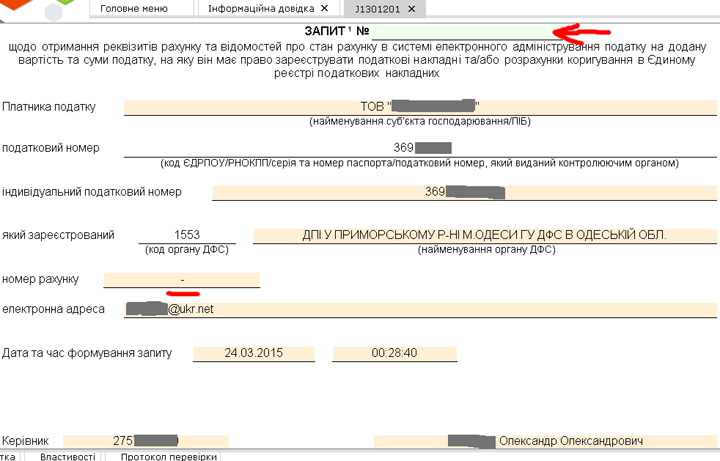

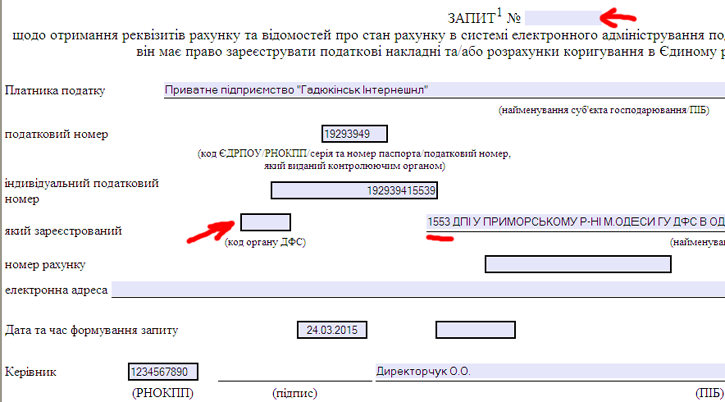

В открывшемся запросе нужно добавить только его номер. Поставим "1". Заметьте, что поле "номер рахунку" остается незаполненным. Этого достаточно.

Отправляем отчет, для чего внизу выбираем: Наступні дії, Передати звіт нa підпис, Відправити у контрoлюючий орган

Полученный ответ приведен ниже, после рассмотрения варианта с бесплатной версией MeDoc.

Далее рассмотрим один из "низкобюджетных" вариантов автоматизации: бесплатная программа OPZ, бесплатная программа MeDoc Is. Последовательность примерно та же и для других программ. Так что можете действовать по аналогии. В платных вариантах программ (не только MeDoc) это будет сделать проще (на несколько шагов меньше). Итак, как узнать номер НДС-счета своего предприятия?

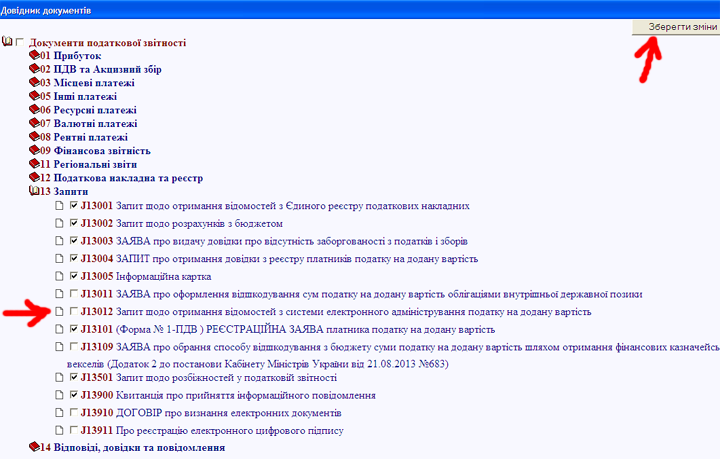

Для начала нужно сформировать запрос J1301201 . Если вы не видите эту форму при создании нового документа, то вам нужно зайти в меню "Довідники / Довідник документів", открыть там вкладку 13 "Запити" и поставить галочку напротив кода J1301201, после чего нажать сверху справа кнопку "Зберегти зміни"

Создаем новый документ с кодом J1301201 .

В документе остается заполнить номер запроса (поставим "1") и поле "код органу ДФС" (этот код вы видите справа, перед названием своей налоговой инспекции, в данном примере ставим 1553).

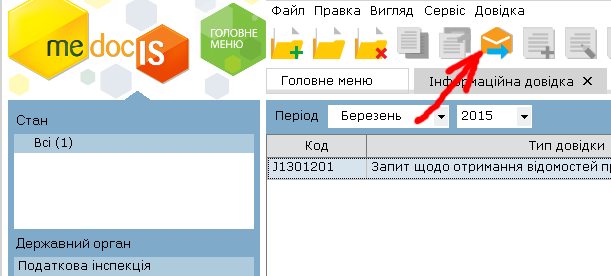

Сохраняем этот документ. Импортируем его в MeDoc в разделе "Довідки державних органів" / "Інформаційна довідка".

Отсылаем этот документ.

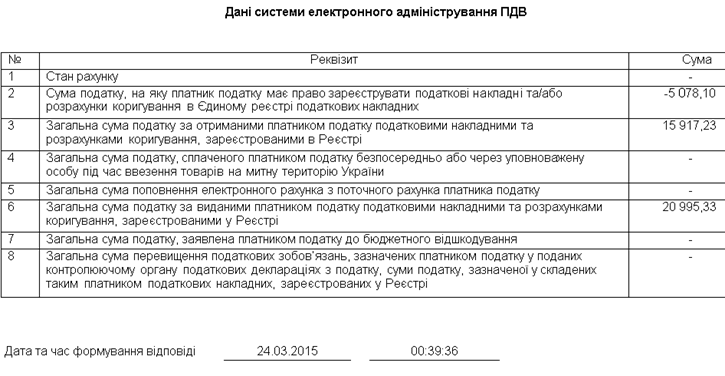

Через некоторое время получаем ответ. Он содержит номер счета, который вы хотели узнать.

Если оказалось, что у вас нет НДС-счета, то ответ придет следующий:

В НАСЛІДОК ПОМИЛОК ДОКУМЕНТ НE ПРИЙНЯТО І НЕ ЗБЕРЕЖЕНО.

Пpи необхідності виправте документ тa відправте йогo знову.

Виявлені помилки:

Помилкa - станом на 24032015 в Сиcтемі електронного адміністрування ПДВ для платника податків "22334455" немає відкритого та взятого на облік рахунку.

Идентификационный номер плательщика НДС

Сделки с иностранными деловыми партнерами регулируются особыми положениями Закона о налоге на добавленную стоимость. Если любые поставки в страны за пределами Европейского союза освобождены от обложения НДС, то и торговые операции в рамках ЕС не подлежат налогу на добавленную стоимость лишь при приобретении товаров и услуг для собственного предприятия или их реализации другому предприятию.

Чтобы деловые партнеры могли подтвердить друг другу свой статус предпринимателя и избежать начисления НДС, при сделках внутри ЕС (innergemeinschaftlichen Lieferungen) и существует идентификационный номер плательщика НДС (Umsatzsteuer-Identifikationsnummer, Ust-IdNr. или UID). В Германии он состоит из сокращенного названия страны «DE» и 9-ти цифр. Поскольку Ust-IdNr может быть указан в счете-фактуре вместо идентификационного номера налогоплательщика (Steuernummer), он приобрел немаловажное значение и в деловых отношениях внутри страны.

Получить USt-IdNr для своего предприятия можно, обратившись в Федеральное налоговое ведомство (Bundeszentralamt für Steuern, BZSt) в г. Саарлуис по телефону или через Интернет, указав свой Steuernummer и адрес предприятия. Федеральное налоговое ведомство также предоставляет возможность получить через Интернет подтверждение о действительности Ust-IdNr. делового партнера. Однако этот вид запроса позволяет узнать лишь о том, является ли проверяемый ряд цифр действительным в данный момент.

Желающие могут сделать квалифицированный запрос в письменной или электронной форме и получить информацию о имени и адресе зарубежного партнера. Кроме того, в Федеральном налоговом ведомстве вы можете получить подробную информацию о всех деталях «внутрисоюзной» торговли, в частности о необходимых при этом «сводных декларациях» («zusammenfassende Meldungen»).

Замечание

Нередко предприниматели хотят при помощи Ust-IdNr. получить освобождение от НДС. К сожалению, это невозможно. От налогообложения освобождает не наличие Ust-IdNr., а осуществление отдельных товарных операций (например, innergemeinschaftliche Lieferungen согласно § 4 Nr. 1b i.V.m. § 6a UStG) при выполнении определенных условий. Одним из них и является наличие действующего Ust-IdNr.

Как получить идентификационный номер плательщика НДС?

Идентификационный номер плательщика НДС (Ust-IdNr./UID) не только упрощает деловые отношения между предпринимателями и представителями свободных профессий внутри ЕС, но и служит альтернативой идентификационному номеру налогоплательщика (Steuernummer) при составлении счетов-фактур. Это является достаточным основанием для подачи заявления на получение Ust-IdNr. и для малых предпринимателей, освобожденных от уплаты НДС. Однако очень часто они и не подозревают о своем праве на его получение.

Идентификационный номер плательщика НДС существует для того, чтобы облегчить деловые отношения между предпринимателями стран ЕС. С его помощью деловые люди подтверждают друг другу статус предпринимателя. Благодаря этому номеру удается во многих случаях отказаться от начисления НДС и избежать хлопотной процедуры его возмещения.

Но идентификационный номер плательщика НДС имеет еще одно практическое назначение: согласно § 14 Absatz 4 Umsatzsteuergesetz он может заменять идентификационный номер налогоплательщика (Steuernummer) при составлении счетов-фактур: «Счет-фактура должен содержать следующие сведения: [...] 2. идентификационный номер налогоплательщика поставщика, выданный ему налоговой службой, или выданный ему Федеральным налоговым ведомством идентификационный номер плательщика НДС...»

В отличие от индивидуального идентификационного номера налогоплательщика (Steuernummer) при помощи идентификационного номера плательщика НДС (Umsatzsteuer-Identifikationsnummer) невозможно получить частную информацию о личности налогоплательщика.

Как известно, предприниматели, чей валовой оборот не превысил в предыдущем году 17 500 евро и в текущем году окажется, по предварительной оценке, ниже 50 000 евро, освобождаются от уплаты НДС и предоставления деклараций по данному виду налога (§ 19 Umsatzsteuergesetz). Одновременно они лишаются права на возмещение НДС со стороны налоговой службы. Таким образом, с точки зрения законодательства о налоге на добавленную стоимость, они рассматриваются как частные лица. Как правило, это положение действительно и при осуществлении международных деловых операций.

Несмотря на это, малые предприниматели тоже имеют право на получение идентификационного номера плательщика НДС (Umsatzsteuer-Identifikationsnummer), о чем свидетельствует следующая выдержка из официального сборника вопросов и ответов Федерального налогового ведомства: «Подать заявление на получение идентификационного номера плательщика НДС (Ust-IdNr.) может любой предприниматель, обладающий правом на возмещение НДС со стороны налоговой службы. Кроме того, такое заявление может быть подано [...] малым предпринимателем...»

Поскольку приобретение товаров и услуг за границей при предъявлении действующего Ust-IdNr. освобождено от обложения НДС, малый предприниматель обязан до осуществления сделки в письменной форме сообщить налоговой службе о своем решении о переходе к т.н. Erwerbsbesteuerung.

Следствие: товары и услуги, освобожденные за границей от НДС, подлежат в Германии обложению налогом на добавленную стоимость без права его последующего возмещения. Своему решению малый предприниматель обязан следовать в течение двух лет (§ 27a UStG i.V.m. § 1a Abs. 3 und 4 UStG).

Совет

Если Ust-IdNr. необходим вам только в качестве альтернативы идентификационному номеру налогоплательщика, то в некоторых случаях достаточно одного звонка в налоговую службу с просьбой присвоить вашему предприятию специальный налоговый код (Grundkennbuchstaben Umsatzsteuer (US), а после этого можно подать заявление на получение Ust-IdNr.

Заявление на получение Ust-IdNr можно подать в электронном виде на сайт Федерального финансового управления (Bundesfinanzverwaltung) www.formulare-bfinv.de или в письменной форме по почте или факсу.

Контактные данные:

Bundeszentralamt für Steuern , Dienstsitz Saarlouis, 66738 Saarlouis,