Уполномоченные представители налогоплательщика. Представление интересов налогоплательщика в налоговых органах Кто может быть уполномоченным представителем в 2

1. Уполномоченным представителем налогоплательщика признается физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами (таможенными органами), иными участниками отношений, регулируемых законодательством о налогах и сборах.

2. Не могут быть уполномоченными представителями налогоплательщика должностные лица налоговых органов, таможенных органов, органов внутренних дел, судьи, следователи и прокуроры.

(см. текст в предыдущей редакции)

3. Уполномоченный представитель налогоплательщика-организации осуществляет свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством Российской Федерации, если иное не предусмотрено настоящим Кодексом.

(см. текст в предыдущей редакции)

Уполномоченный представитель налогоплательщика - физического лица осуществляет свои полномочия на основании нотариально удостоверенной доверенности или доверенности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством Российской Федерации.

4. Ответственный участник консолидированной группы налогоплательщиков является уполномоченным представителем всех участников консолидированной группы налогоплательщиков на основании закона. Независимо от положений договора о создании консолидированной группы налогоплательщиков ответственный участник этой группы вправе представлять интересы участников указанной консолидированной группы в следующих правоотношениях:

1) в правоотношениях, связанных с регистрацией в налоговых органах договора о создании консолидированной группы налогоплательщиков, а также изменений указанного договора, решения о продлении срока действия договора и его прекращения;

2) в правоотношениях, связанных с принудительным взысканием с участника консолидированной группы налогоплательщиков недоимки по налогу на прибыль организаций по консолидированной группе налогоплательщиков;

3) в правоотношениях, связанных с привлечением организации к ответственности за налоговые правонарушения, совершенные в связи с участием в консолидированной группе налогоплательщиков;

4) в других случаях, когда по характеру совершаемых налоговым органом действий (бездействия) они непосредственно затрагивают права организации, являющейся участником консолидированной группы налогоплательщиков.

Кто является законным представителем юридического лица?

Законный представитель организации — термин, обозначающий физическое лицо, полномочия которого основаны на законе и учредительных документах. Он не является общепринятым, хотя и встречается в законодательных актах. Подробности — в статье ниже.

Как полномочия законного представителя юридического лица подтверждаются по ГК РФ

Кто является законным представителем юридического лица? Такой вопрос может возникнуть при знакомстве со ст. 27 Налогового кодекса и ст. 25.4 Кодекса об административных правонарушениях. Гражданскому кодексу законный представитель юридического лица неизвестен. В ст. 53 ГК указано:

- полномочия могут быть предоставлены одному или нескольким лицам, действующим совместно или по отдельности, в соответствии с учредительными документами;

- сведения о них должны быть указаны в Едином государственном реестре юридических лиц (ЕГРЮЛ).

Информация вносится в ЕГРЮЛ согласно заявлению по одной из форм, утв. приказом ФНС РФ «Об утверждении форм…» от 25.01.2012 № ММВ-7-6/25@ (например, при учреждении подается заявление по ф. Р11001, сведения о лице, действующем без доверенности, вносятся в лист Е).

В письме «Об обязанности представлять заявление…» от 16.06.2017 № ГД-4-14/11530@ ФНС РФ указывает, что внешний или конкурсный управляющий также является лицом, которое действует от имени юрлица без доверенности, и в 3-дневный срок после его назначения арбитражным судом сведения о нем должны быть внесены в ЕГРЮЛ.

Таким образом, основным подтверждением статуса законного представителя юрлица является запись в ЕГРЮЛ, сделанная на основании учредительных документов и документа о назначении (протокола или решения). В дополнение к этому может представляться договор на управление (выписка из него), если управление возложено на управляющего.

Наиболее сложная для применения трактовка понятия «законный представитель» содержится в КоАП РФ.

Применение термина «законный представитель юридического лица»

Законоположения, в которых содержится термин «законный представитель», отражены в таблице.

Как видим, законодатель использует разнообразные формулировки и понятия (так, НК РФ не требует, чтобы законный представитель был органом юрлица). В научной литературе встречаются такие возражения против использования выражения «законный представитель»:

- Осуществление полномочий руководителем или другим лицом, действующим без доверенности, — это не представительство, а непосредственная реализация дееспособности юрлица, в связи с чем применение термина «законный представитель» юридически некорректно.

- Существует общепризнанная терминология для обозначения органов юрлица, которая закреплена в отраслевом (гражданском и трудовом) законодательстве: единоличный исполнительный орган, руководитель (ст. 273 Трудового кодекса). И нет никакой необходимости дублировать ее. В ст. 53 ГК РФ приводится обозначение «лицо, действующее без доверенности от имени юридического лица», перечень таких лиц закрепляется в ЕГРЮЛ, и нет никакой необходимости переименовывать их в законных представителей.

Кто законный представитель по КоАП — управляющая компания или ее директор?

Возможность передачи управления организацией другому юрлицу или индивидуальному предпринимателю (ИП) предусмотрена:

- п. 1 ст. 42 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ;

- п. 1 ст. 69 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ.

При учреждении юрлица сведения об управляющей компании вносятся в лист Ж ф. Р11001. В п. 14.2.05.36 письма ФНС РФ «О направлении правовых позиций…» от 31.01.2014 № СА-4-14/1645 указано, что сведения о физлице, непосредственно осуществляющем управленческие функции, в ЕГРЮЛ не вносятся.

Поскольку сведения о руководителе управляющей организации есть в ЕГРЮЛ, на практике он представляет интересы управляемого лица без доверенности. Поскольку законный представитель — физлицо, директор управляющей компании является законным представителем двух организаций: управляющей и управляемой (см. также решение Мосгорсуда от 10.04.2018 по делу № 7-4128/2018).

Может ли директор филиала быть законным представителем юрлица по КоАП

Юрлица вправе создавать филиалы и представительства, в том числе в других регионах (ст. 55 ГК РФ). Эти подразделения вносятся в ЕГРЮЛ, а их руководители действуют на основании доверенности. При этом филиалы могут быть территориально отдалены от головной организации. Исходя из ст. 25.4 КоАП РФ, законным представителем является орган юрлица.

Во многих нормах КоАП РФ содержится требование о непосредственных действиях законного представителя:

- подписать протокол осмотра (ст. 27.8 КоАП РФ);

- воспользоваться правом на ознакомление с протоколом об административном правонарушении (п. 4 ст. 28.2 КоАП РФ) и др.

В судебной практике встречаются разные подходы при рассмотрении дел о нарушениях филиалов. Так, в определении ВАС РФ от 18.01.2008 № 7617/08 поддержана позиция ФАС СКО по делу № А-32-11471/2007-23/274-57АЖ: директор филиала не может быть законным представителем, о возбуждении дела должен был быть извещен именно руководитель организации. Подтверждением извещения была бы выдача доверенности на представительство по конкретному делу.

В п. 24 постановления Пленума ВАС РФ «О некоторых вопросах…» от 02.06.2004 № 10 (далее — постановление № 10) сделан акцент на том, что перечень законных представителей закрытый и директор филиала к ним не относится.

Вместе с тем исполняющий обязанности директора организации вполне считается законным представителем (см. постановление ФАС МО от 06.02.2013 по делу № А40-52047/12-93-522).

Когда по КоАП может быть допущен уполномоченный представитель

ВАС РФ в пп. 24, 24.1 постановления № 10 дал толкование норм о производстве по КоАП РФ, по которому можно сделать следующие выводы:

- в деле об административном правонарушении определяющее значение для соблюдения прав юрлица является извещение о возбуждении дела, а также разъяснение прав и обязанностей, следует контролировать, чтобы проинформирован был именно законный представитель (ст. 25.15, п. 3 ст. 28.2 КоАП РФ);

- дальнейшая реализация прав зависит от руководства юрлица, которое может направить представителя или защитника для участия на всех этапах процедуры (в соответствии со ст. 25.5 КоАП РФ).

При этом в доверенности, выданной представителю, должны быть перечислены конкретные полномочия по делу об административном правонарушении, общая доверенность в данном случае может быть отклонена (см. постановление ВС РФ от 01.09.2017 по делу № 18-АД17-22). Это касается и абстрактной судебной доверенности, которая при судебном обжаловании постановлений по делам об административных правонарушениях не принимается (см. решение ВС РФ от 07.06.2018 № 47-ААД18-9).

В соответствии с выводами ВС РФ, изложенными в приведенных судебных актах, если в доверенности указаны полномочия на представительство именно по этому делу, такой документ является подтверждением, что законный представитель надлежаще извещен и выразил свою волю на участие в данном деле представителя по доверенности.

Законный представитель и уполномоченный представитель по НК РФ

В налоговом законодательстве применение норм о представительстве не потребовало разъяснений высшей судебной инстанции, поскольку выстроены они более последовательно:

- участвовать в налоговых правоотношениях можно через законного или уполномоченного представителя (п. 1 ст. 26 НК РФ);

- действия законного представителя юрлица приравниваются к действиям самого юрлица (ст. 28 НК РФ);

- уполномоченным представителем является физическое или юрлицо, действующее на основании доверенности (ст. 29 НК РФ).

Отметим также, что в отдельных нормах НК РФ допускается вручение документов как самому налогоплательщику, так и его представителю (п. 5 ст. 100 НК РФ).

В других законодательных актах терминология, являющаяся темой статьи, не используется. Так, в п. 5 ст. 54 Кодекса административного судопроизводства РФ, относящегося к другой ветви административного процесса и принятого позднее (закон от 08.03.2015 № 21-ФЗ), указано, что дела организации могут вести в суде единоличный орган управления или уполномоченные лица в пределах полномочий, предоставленных им законами, иными нормативными правовыми актами или учредительными документами, либо представители организации.

Итак, законный представитель юридического лица — это термин для обозначения руководителя юрлица и других лиц, внесенных в ЕГРЮЛ в качестве действующих без доверенности. Наиболее сложный порядок представительства, связанный в том числе с введением этого термина, предусмотрен КоАП РФ. Его требования можно найти в статье выше.

Законным представителем физического лица считается человек, который представляет интересы третьего лица в различных инстанциях. В разных ситуациях это может быть разное лицо, обладающее рядом полномочий и обязанностей.

Кто может стать законным представителем физлица

Если гражданин не может самостоятельно представлять свои интересы в инстанциях и государственных структурах, то он должен назначить законного представителя, который и будет заниматься данными вопросами.

Он будет выступать от имени физлица :

- в рядовых жизненных ситуациях, если гражданин полностью или частично недееспособен;

- осуществлять права представителя в суде;

- в учебных заведениях;

- на заседаниях и советах;

- в государственных инстанциях.

Чаще всего гражданский представитель требуется для представления интересов в первых двух случаях.

К недееспособным лицам относятся и несовершеннолетние граждане. Их законные представители — родители. По достижению совершеннолетия необходимость в представлении и защите прав пропадает и данные лица перестают нуждаться в представительстве.

Если у ребенка нет родителей, то его права будут представлять и защищать бабушка с дедушкой, а при их отсутствии приемная семья или опекуны. Если у несовершеннолетнего никого из родных нет, то он остается на попечении государства и именно оно является его законным представителем.

В ряде случаев дееспособный гражданин тоже нуждается в представителе. В суде эту роль выполняет адвокат. Также он имеет право назначить того, кому доверяет защиту и отстаивание его интересов. Данное назначение обязательно должно происходить через нотариальную контору.

Отметим, что не заверенная доверенность не имеет никакой законной силы.

Правила оформления представителя

Полномочия представителя выражаются в доверенности, которая должна быть оформлена соответствующим образом с учетом действующего законодательства. Она может быть заверена не только нотариально, но и иметь подпись организации, в которой доверитель работает или учится, а также ТСЖ или иным учреждением.

Важно: Доверенность от имени организации должна быть подписана её руководителем или иным лицом, который отвечает за учредительную документацию, также должна присутствовать печать компании.

При судебном разбирательстве гражданский представитель должен иметь документы, которые удостоверяют его статус и полномочия. Право своего клиента удостоверяется специальным ордером, выдаваемым адвокатским бюро. Доверитель может передать представителю все права в устном заявлении в ходе судебного процесса. Этот факт будет отражен в протоколе.

Подписывая доверенность, гражданин передает доверенному лицу право выступать от его имени в различных инстанциях и не только защищать интересы доверителя, но и действовать в его интересах для получения прибыли или определенных выгод.

Обязанности и полномочия представителя

Законный представитель получает от доверителя определенные права и полномочия. В их число входит:

1. Заключение юридических сделок для повышения благосостояния доверителя.

2. Распоряжение имуществом физического лица для получения им прибыли.

Такими правами чаще наделяются законные представители инвалидов и людей с ограниченными возможностями.

Но бывают и другие ситуации. Например, гражданин находится заграницей, а ему необходимо продать квартиру или другое имущество. В этом случае он прибегает к помощи законного представителя, который от его лица будет заниматься поиском покупателя и оформлением сделки.

3. Разрешать или запрещать частично дееспособному лицу заключать разного рода сделки от своего имени.

4. Расторгать или аннулировать сделки, которые наносят вред имуществу или благосостоянию доверителя.

Обязанности представителя напрямую зависят от того, какими полномочиями он наделен и какие функции будет выполнять. Главной его обязанностью является представление и защита интересов лица, являющегося доверителем.

Законный представитель должен сделать все, чтобы физическое лицо, передавшее ему все полномочия, находилось в выгодном положении. Поэтому он может заключить выгодные сделки, или расторгать невыгодные для доверителя контракты и договора.

Обязанности представителя в суде

Статья 48 ГПК гласит, что граждане вправе брать присутствовать и участвовать в судебном разбирательство лично или же через представителя. В данном случае представительские услуги могут оказываться как истцу при решении споров, так и обвиняемому в правонарушении.

Представитель потерпевшего в суде может быть как родственник, так и адвокат. В любом случае он должен иметь доверенность или же справку о таком праве и участии в судебном разбирательстве от имени истца. В первую очередь представитель несовершеннолетнего в суде это родитель или же законный опекун. Доказательством на право ведения спора от имени ребенка будет свидетельство о рождении или документы на усыновление (в случае приемного дитя).

Если же говорить о законном представителе обвиняемого, то им чаще будет адвокат, но ответчик имеет право отказаться от такого рода юридических услуг и передать права родственнику, знакомому или иному лицу. В этом случае третье лицо не обязано иметь юридическое образование и все сводится к воле обвиняемого.

Не зависимо от стороны спора в обязанности представителя в суде входят:

- Защита прав доверителя

- Помощь доверителю в реализации его прав в суде

Подтверждающие документы права на представительство

Законный представитель должен иметь доверенность или справку, которые подтверждают его полномочия действовать от имени другого лица.

Для родителей или опекунов несовершеннолетнего обучающегося или нет документом является свидетельство о рождении ребенка. Опекунам или усыновителям нужно иметь решение об усыновлении или опекунстве, выданное социальным территориальным отделом. Интересы сирот в различных инстанциях и ситуациях представляет социальное учреждение, в котором данное лицо проживает.

Доверенность на законного представителя

Она представляет собой сделку, носящую юридический характер. В ней указываются права, обязанности и полномочия представителя. Оформлена доверенность может быть у нотариуса по его бланку или же в свободной форме, но обязательно заверенная. На оформление влияет в большей степени для каких инстанций требуется доверенность.

Доверенность может быть бессрочной. Этот момент должен быть в ней прописан. Если данная запись в документе отсутствует, то срок её действия составляет 1 год с момента подписания.

Но бывают ситуации, когда действия доверенности прекращается:

- У документа закончился срок действия.

- Представитель по определенным причинам отказывается представлять интересы доверителя.

- Сам доверитель отказывается от услуг своего законного представителя.

- В случае смерти доверителя.

- В случае смерти доверенного лица или признания его недееспособным.

Доверенность обязательно должна быть в письменной форме и иметь подписи двух сторон. Исключения составляют те случаи, когда ходатайство о представителе в суде подается устно на судебном заседании и физическое лицо передает права отстаивать свои интересы другому лицу. Этот факт фиксируется в протоколе, поэтому составлять письменную доверенность нет необходимости.

Если доверительный документ выдавался представителю для получения товаров от организации, а потом его действие было отменено, то доверитель обязан предупредить поставщика о том, что данный гражданин больше не представляет его интересы и не является его законным представителем.

"Налоговый вестник", 2014, N 7

Представительство в налоговых правоотношениях означает совершение представителем действий от имени и за счет собственных средств налогоплательщика - представляемого лица <1>. По смыслу гл. 4 НК РФ, в том числе п. 1 ст. 26 НК РФ, субъектом налогового правоотношения является сам налогоплательщик, независимо от того, лично ли он участвует в этом правоотношении либо через законного или уполномоченного представителя (Постановление Пленума ВАС РФ от 30.07.2013 N 57). Следовательно, действия, выполненные представителем по поручению представляемого лица за счет денежных средств представляемого лица, являются действиями самого представляемого лица.

<1> См. напр. Определение Конституционного Суда РФ от 22.01.2004 N 41-О.

Предусмотренные правила представительства в налоговых отношениях в силу п. 4 ст. 26 НК РФ помимо самих налогоплательщиков распространяются также на плательщиков сборов и налоговых агентов.

Особый порядок оформления представительства в отношениях, регулируемых законодательством о налогах и сборах, не распространяется на иных лиц, участвующих в налоговых отношениях. К примеру, этот порядок не распространяется на свидетелей (Письма ФНС России от 31.12.2013 N ЕД-4-2/23706@, от 30.10.2012 N АС-3-2/3920@).

Нормы о представительстве в налоговых правоотношениях носят императивный характер и подлежат точному соблюдению.

На основании п. 1 ст. 29 НК РФ уполномоченным представителем налогоплательщика признается физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами (таможенными органами), иными участниками отношений, регулируемых законодательством о налогах и сборах.

Под упоминаемыми в данной норме "отношениями... регулируемыми законодательством о налогах и сборах", очевидно, понимаются, в том числе и отношения по взиманию налогов и сборов, а также по возврату излишне уплаченных налоговых платежей.

Нормы ст. 29 НК РФ применяются только к налоговым правоотношениям. По этой причине предусмотренный в ст. 29 НК РФ порядок не распространяется на случаи представления интересов налогоплательщика в судебных органах. Оформление полномочий представителя в этом случае производится с учетом специальных норм процессуального законодательства.

Не распространяются требования ст. 29 НК РФ и на получение почтовой корреспонденции, направленной налоговым органом. Такие правоотношения урегулированы гражданским законодательством с учетом норм о почтовой связи, поэтому доверенность на получение корреспонденции оформляется по общим правилам, установленным ГК РФ (см. Постановление Третьего арбитражного апелляционного суда от 29.04.2010 по делу N А74-5298/2009).

Налогоплательщик вправе исполнять свои обязанности через уполномоченного представителя в тех случаях, когда законодательством о налогах и сборах не установлено требование исполнения этих обязанностей налогоплательщиком лично. Согласно Определению Конституционного Суда РФ от 13.10.2009 N 1380-О-О нормы НК РФ, дифференцирующие правила исполнения налоговой обязанности - лично налогоплательщиком, с участием представителя либо налогового агента, - сами по себе не могут рассматриваться как нарушающие конституционные права граждан.

На основании п. 2 ст. 29 НК РФ не могут быть уполномоченными представителями налогоплательщика:

- должностные лица налоговых органов;

- должностные лица таможенных органов;

- должностные лица органов внутренних дел;

- судьи;

- следователи;

- прокуроры.

Для передачи налогоплательщиком полномочий своему представителю Налоговый кодекс, как правило, прямо требует оформления определенной доверенности.

Таким образом, в отношениях, регулируемых законодательством о налогах и сборах, в качестве уполномоченных представителей налогоплательщика вправе участвовать только при наличии соответствующей доверенности, в том числе:

- заместители директора общества, на которых приказом возложено исполнение обязанностей директора общества в период его отсутствия;

- руководитель обособленного подразделения;

- бухгалтер;

- представители организации, выдавшей заемные средства (например, для участия в отношениях по уплате налога на доходы с материальной выгоды, полученной в виде экономии на процентах за пользование заемными средствами).

В случае отсутствия документов, подтверждающих полномочия по представлению интересов, налоговый орган вправе оставить поступившие от имени налогоплательщика обращения без рассмотрения (Письмо Минфина России от 19.01.2011 N 03-11-11/08, Письмо ФНС России от 24.06.2013 N ЕД-4-3/11404@).

Нормой п. 4 ст. 185 ГК РФ с 1 сентября 2013 г. предусмотрена возможность наделения лица представительскими полномочиями решением собрания или заключенным договором. В налоговых отношениях применение этого правила почти не встречается.

О невозможности представительства в налоговых отношениях на основании договора судами указывалось и до момента вступления в силу нормы п. 4 ст. 185 ГК РФ. Так, к примеру, признавалось, что не является достаточным правовым основанием для представления исполнителем интересов налогоплательщика в сфере налогообложения:

- договор возмездного оказания услуг, в том числе юридических, на оказание услуг по передаче отчетности в налоговые органы;

- договор поручения;

- договор доверительного управления.

Таким образом, если исполнитель по договору, с одной стороны, и заказчик, с другой, достигли договоренности в отношении представительства в сфере налогообложения, соответствующие полномочия исполнителя должны быть оформлены доверенностью с учетом требований ст. 29 НК РФ.

Определенное исключение из общего правила предусмотрены в п. 6 ст. 169 НК РФ, согласно которому полномочия на подписание счета-фактуры могут быть переданы иным лицам, уполномоченным на это не только выданной доверенностью, но и приказом (иным распорядительным документом) по организации.

Согласно Письму Минфина России от 27.02.2012 N 03-07-09/11 счета-фактуры, выставляемые организацией-принципалом покупателям товаров (работ, услуг) в рамках агентского договора, предусматривающего продажу товаров (работ, услуг) от имени принципала, могут подписываться третьими лицами, в том числе сотрудниками организации-агента, уполномоченными на то доверенностью от имени организации-принципала, выданной в порядке, установленном ст. 185 ГК РФ.

Нормативные требования ст. 29 НК РФ не являются специальными по отношению к ст. 1044 ГК РФ (Письмо Минфина России от 30.07.2008 N 03-06-06-01/2). Соответственно, товарищ, ведущий общие дела товарищества, вправе подавать в налоговые органы налоговые декларации за остальных участников простого товарищества, а также уплачивать налог от имени и за счет остальных участников товарищества как на основании доверенности, выданной ему остальными товарищами, так и на основании договора простого товарищества, совершенного в письменной форме.

Статья 29 НК РФ не содержит ограничения в максимальном количестве лиц, которые могут уполномочить одного представителя на представление их интересов в налоговых правоотношениях, в том числе если эти лица создали простое товарищество.

Уполномоченный представитель налогоплательщика - физического лица

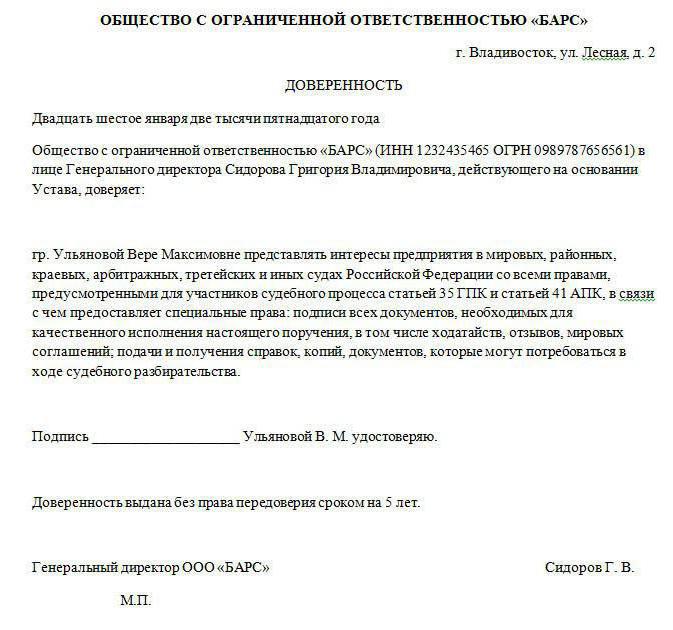

Уполномоченный представитель налогоплательщика - физического лица в соответствии с требованием абз. 2 п. 3 ст. 29 НК РФ осуществляет свои полномочия на основании:

- нотариально удостоверенной доверенности;

- доверенности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством Российской Федерации.

Налоговый кодекс не предусматривает каких-либо особых требований к порядку оформления полномочий представителя налогоплательщика, обладающего статусом индивидуального предпринимателя.

До недавнего времени в правоприменительной практике можно было встретить мнение, что, исходя из ст. 11 НК РФ, предусматривающей отдельное легальное определение понятия "индивидуальный предприниматель", такие лица признаются отдельной категорией налогоплательщиков, не относящихся ни к юридическим лицам, ни к физическим лицам. При этом в силу ст. 23 ГК РФ, приравнивающей индивидуального предпринимателя в правах к юридическому лицу, оформление доверенности уполномоченного представителя такого налогоплательщика должно происходить по тем же правилам, что и для уполномоченных представителей организации. Соответственно, положения ГК РФ не требуют в рамках осуществления предпринимательской деятельности наличия нотариально удостоверенной доверенности.

Подобное толкование к настоящему времени признано ошибочным. Содержащее данные рекомендации Письмо ФНС России от 10.08.2009 N ШС-22-6/627@ признано утратившим силу Письмом ФНС России от 16.10.2013 N ЕД-4-3/18527@.

В связи с принятием Постановления Пленума ВАС РФ от 30.07.2013 N 57 теперь признается, что исходя из существа регулируемых Налоговым кодексом правоотношений и системного толкования норм НК РФ понятие "индивидуальный предприниматель" охватывает понятие "физическое лицо". Законодательством о налогах и сборах не предусмотрено распространение правил о налогоплательщиках-организациях на налогоплательщиков - индивидуальных предпринимателей. Правовой статус индивидуального предпринимателя в правоотношениях с налоговыми органами в НК РФ приравнен к статусу физических лиц. Соответственно, полномочия представителей индивидуальных предпринимателей оформляются по тем же правилам, что и для уполномоченных представителей физических лиц (см. Письмо Минфина России от 09.12.2013 N 03-11-06/53558).

Уполномоченный представитель налогоплательщика-организации

Уполномоченный представитель налогоплательщика-организации, как это указано в абз. 1 п. 3 ст. 29 НК РФ, вправе осуществлять свои полномочия на основании доверенности, выданной в порядке, установленном гражданским законодательством Российской Федерации, если иное не предусмотрено НК РФ.

Исключение из общего правила введено для случаев представления интересов:

- участников консолидированной группы их ответственным участником;

- налогоплательщика, применяющего систему налогообложения при выполнении соглашений о разделе продукции.

На основании п. 4 ст. 29 НК РФ ответственный участник консолидированной группы налогоплательщиков является уполномоченным представителем всех участников консолидированной группы налогоплательщиков на основании закона.

При этом следует учитывать, что согласно Постановлению Пленума ВАС РФ от 30.07.2013 N 57 доверительному управляющему не требуется доверенность только на выполнение обязанностей, прямо возложенных на него положениями части второй НК РФ (ст. ст. 174.1, 214.1, 214.4, 275 и др.).

На основании п. 4 ст. 29 НК РФ независимо от положений договора о создании консолидированной группы налогоплательщиков ответственный участник этой группы вправе представлять интересы участников указанной консолидированной группы в правоотношениях:

- связанных с регистрацией в налоговых органах договора о создании консолидированной группы налогоплательщиков, а также изменений указанного договора, решения о продлении срока действия договора и его прекращения;

- связанных с принудительным взысканием с участника консолидированной группы налогоплательщиков недоимки по налогу на прибыль организаций по консолидированной группе налогоплательщиков;

- связанных с привлечением организации к ответственности за налоговые правонарушения, совершенные в связи с участием в консолидированной группе налогоплательщиков;

- в иных случаях, когда по характеру совершаемых налоговым органом действий (бездействия) они непосредственно затрагивают права организации, являющейся участником консолидированной группы налогоплательщиков.

Моментом передачи ответственному участнику консолидированной группы налогоплательщиков полномочий на представительство является момент подписания соответствующего договора о создании консолидированной группы налогоплательщиков.

Договор доверительного управления не является достаточным правовым основанием для представления доверительным управляющим иных интересов учредителя управления в сфере налогообложения (Постановление Пленума ВАС РФ от 30.07.2013 N 57). Соответствующие полномочия управляющего должны быть оформлены с учетом требований п. 3 ст. 29 НК РФ. Данные положения распространяются также и на физических лиц, являющихся индивидуальными предпринимателями.

Автор предполагает, что данные разъяснения не утратили своей актуальности и с момента вступления в силу нормы п. 4 ст. 185 ГК РФ, допускающей возможность фиксации полномочий представителя в договоре, в том числе в договоре между представителем и представляемым, между представляемым и третьим лицом. Данное правило применимо только в случаях, если иное не установлено законом. Налоговый кодекс РФ как раз и устанавливает такое исключение.

Исходя из п. 5 ст. 29 НК РФ, ответственный участник консолидированной группы налогоплательщиков наделяется статусом уполномоченного представителя бессрочно и сохраняет свой статус, в том числе по окончании срока действия, при расторжении или прекращении договора о создании консолидированной группы налогоплательщиков.

Лицо, являющееся ответственным участником консолидированной группы налогоплательщиков, вправе на основании п. 6 ст. 29 НК РФ делегировать предоставленные ему полномочия по представлению интересов участников этой группы третьим лицам на основании доверенности, выданной в порядке, установленном гражданским законодательством Российской Федерации.

Система налогообложения при выполнении соглашений о разделе продукции

Представительство налогоплательщика, применяющего систему налогообложения при выполнении соглашений о разделе продукции, возможно оператором соглашения исключительно на основании нотариально удостоверенной доверенности, выдаваемой в порядке, установленном гражданским законодательством Российской Федерации (п. 2 ст. 346.36 НК РФ).

В компетенцию уполномоченного представителя налогоплательщиком могут быть переданы, в том числе и обязанности по определению налоговой базы, а также исчислению, удержанию и перечислению в бюджет суммы исчисленного и удержанного налога.

Вопрос о необходимости включения в текст доверенности обязательного указания о наделении представителя полномочиями на представление интересов в налоговых правоотношениях до настоящего времени остается дискуссионным.

В правоприменительной практике можно встретить судебные решения, из которых следует вывод, что ст. 185 ГК РФ не содержит требования об обязательном указании в доверенности полномочий на представление интересов в налоговых правоотношениях. Не требуется и оформление отдельной доверенности, перечисляющей конкретные полномочия представителя, в частности право на подачу им жалобы от имени налогоплательщика (см. Постановление Второго арбитражного апелляционного суда от 07.05.2008 по делу N А29-261/2008, Постановление Семнадцатого арбитражного апелляционного суда от 10.07.2008 N 17АП-3560/2008-АК по делу N А71-852/2008).

В доверенности, выданной уполномоченному представителю налогоплательщика, достаточно указания общего полномочия на представление интересов в отношениях с государственными органами (Постановление ФАС Северо-Кавказского округа от 27.02.2012 по делу N А32-11198/2011, Постановление Третьего арбитражного апелляционного суда от 23.01.2012 по делу N А33-1779/2011).

Данную позицию разделяли ранее и некоторые представители региональной налоговой службы. Например , в Письме УФНС России по г. Москве от 28.04.2008 N 09-17/041201 допускалась возможность оформления полномочий представителя налогоплательщика доверенностью со следующим содержанием: "...уполномочиваю... быть моим представителем во всех компетентных органах, учреждениях и организациях г. Москвы, в том числе в налоговых органах, в отделении Пенсионного фонда, Фонде обязательного медицинского страхования, Фонде социального страхования, органах Госкомстата, в любых банках г. Москвы и в других, по всем вопросам, касающимся меня, для чего предоставляю ему (ей) право подавать от моего имени заявления, получать и представлять все необходимые справки и документы, в том числе декларации о доходах, а также расписываться за меня и совершать все необходимые действия, связанные с выполнением данного поручения".

Однако с таким толкованием многие судебные инстанции не согласны (см. Постановления ФАС Северо-Западного округа от 07.04.2011 по делу N А42-1360/2010, Первого арбитражного апелляционного суда от 16.04.2012 по делу N А43-16666/2010, Четырнадцатого арбитражного апелляционного суда от 28.12.2012 по делу N А66-6566/2012). По их мнению, в доверенности должно быть оговорено полномочие представлять интересы налогоплательщика в отношениях с налоговыми органами. Такого указания достаточно, и других требований в законодательстве по данному поводу не содержится. Налоговый кодекс Российской Федерации не содержит перечня действий, совершение которых требует наличия специально оговоренного в доверенности права. Доверенность, оформляемая в порядке ст. 29 НК РФ, уже предусматривает право на участие во всем объеме налоговых отношений.

При наличии доверенности, предусматривающей полномочия представлять интересы налогоплательщика в инспекциях ФНС России по вопросам осуществления предпринимательской деятельности, для чего представителю предоставлено право совершать все действия, связанные с выполнением этого поручения, полномочия представителя доверителем фактически не ограничены (Постановление Третьего арбитражного апелляционного суда от 23.01.2012 по делу N А33-1779/2011).

В частности, не требуется обязательного специального указания в подобных доверенностях полномочий:

- на подписание поверенным счета-фактуры;

- на получение документов в налоговом органе;

- на право знакомиться с документами, принятыми налоговым органом;

- на подписание заявлений в порядке ст. 78 НК РФ;

- на участие в рассмотрении материалов проверки.

Вместе с тем, можно встретить и мнения, что в доверенности целесообразно точно определить полномочия лица в части взаимодействия с конкретной налоговой инспекцией. Так, согласно Письму Минфина России от 16.11.2006 N 03-02-07/1-326 доверенность уполномоченного представителя налогоплательщика должна быть оформлена надлежащим образом, в ней должны быть четко указаны объем и содержание полномочий представителя налогоплательщика в отношениях, регулируемых законодательством о налогах и сборах.

В том числе в доверенности должны быть отдельно отражены полномочия:

- по подписанию корреспонденции, подготовке и направлению различного рода запросов, актов, писем представителем в налоговый орган (Постановление Седьмого арбитражного апелляционного суда от 02.04.2012 N 07АП-2101/2012 по делу N А27-12766/2011);

- на право подписи налоговой декларации (расчета) и иных документов (см. Письмо Минфина России от 31.01.2011 N 03-02-07/1-28);

- на представление им налоговой декларации (расчета) и (или) подтверждение достоверности и полноты сведений, указанных в налоговой декларации (расчете).

Так, согласно Письму Минфина России от 31.01.2011 N 03-02-07/1-28 при представлении в налоговый орган налоговой декларации (расчета) организации-налогоплательщика к ней следует прикладывать как документ, подтверждающий полномочия руководителя организации, осуществляющей ведение налогового и бухгалтерского учета организации-налогоплательщика, на подписание налоговой декларации (расчета), так и документ, подтверждающий соответствующие полномочия конкретного физического лица, подписавшего декларацию, которому передоверено право подписи налоговой декларации (расчета) организации-налогоплательщика. Кроме того, рекомендуется руководствоваться установленным порядком заполнения формы налоговых деклараций по конкретному налогу, в том числе предусматривающим положения о подтверждении достоверности и полноты сведений в налоговой декларации уполномоченным представителем налогоплательщика.

зам. руководителя по развитию

Российского юридического клуба

Действующее законодательство разделяет понятие представителя на законного и уполномоченного. Если рассматривать термины в рамках лиц, то:

- Законный представитель - это лицо, которое может представлять интересы предприятия на основании закона или проще говоря, директор либо другое лицо, обозначенное в локальных документах, имеющее право на действия без доверенности.

- Уполномоченный представитель - личность, как правило, сотрудник, который имеет право действовать в интересах предприятия исключительно на основании доверенности, либо другое юридическое лицо. Для подтверждения полномочий от физического лица придется оформить доверенность у нотариуса.

Виды и особенности доверенностей от юридических лиц

Общие правила составления доверенностей урегулированы Гражданским кодексом. Так, по общим правилам, доверенность обязательно составляется в письменной форме. Доверенность должна обязательно соответствовать двум основным требованиям:

- заверяться подписью руководителя предприятия (законного представителя) и печатью (несмотря на отмену на законодательном уровне печатей, на практике документы без них не принимаются и не используются в деловом обороте);

- содержать дату выдачи, в противном случае доверенность может быть признана недействительной.

Виды доверенностей, предусмотренные деловым оборотом

- Разовая, на выполнение определенных действий, к примеру, передача отчета в фискальный орган или подписание конкретного контракта.

- Специальная, на определенные действия, например, в рамках конкретной договоренности получить определенные материальные ценности.

- Генеральная доверенность на уполномоченного представителя - это согласие на совершение разнообразных юридически значимых действий за определенный промежуток времени.

Нотариальная форма доверенности предусмотрена не только для физических лиц и ИП, но и в случаях, если сделка совершается в нотариальной форме между юридическими лицами, то есть полномочия должны быть подтверждены в таком же виде, как и заключается договор.

Права юридического лица при выдаче доверенности

Законный представитель юридического лица вправе отозвать ранее выданную доверенность в любое время. Действие доверенности прекращается и в ряде других случаев:

- в случае если окончился срок ее действия;

- юридическое лицо прекратило свою деятельность;

- прекращение отношений между юридическими лицами либо между предприятием и физическим лицом.

Никаких требований по оформлению доверенности на фирменном бланке предприятия в законодательстве нет, поэтому она может оформляться на обычном листе формата А4.

Срок действия доверенности

В доверенности на уполномоченного представителя рекомендуется обязательно указывать срок действия документа. Если срок не указан, то по умолчанию документ считается действительным на протяжении 1 года с момента выдачи. На практике более чем на 3 года доверенности не выдаются.

В начале документа должна быть отображена информация о юридическом лице, которое выступает в качестве доверителя и доверенного юридического лица. Следует отобразить организационно-правовую форму предприятий, их ОГРН. Если уполномоченный представитель - физическое лицо, то рекомендуется прописать его паспортные данные и полностью ФИО. Указывается дата и место выдачи документа.

Права уполномоченного представителя - это, пожалуй, та информация, которая требует самой тщательной проработки. Если выдается генеральная доверенность, то, как правило, полномочия описываются общими фразами, без конкретики, к примеру:

- «имеет право управлять недвижимым имуществом, расположенным по адресу…, кроме заключения сделок по отчуждению такого имущества»;

- «вправе представлять интересы предприятия… во всех муниципальных и налоговых органах, быть представителем на предприятиях любой формы собственности».

В случае оформления разовой доверенности придется четко прописать, какие действия может проводить уполномоченный представитель, например:

- «ФИО имеет право на сдачу отчета по форме… в налоговый орган по адресу… за 4 квартал текущего года».

- «ФИО имеет право на подписание договора №___ от «___»_____, с одновременным подписанием акта выполненных работ».

Если контракт подписывается не руководителем предприятия, а одной из сторон, то лучше в шапке прописать, что договор со стороны Заказчика или Исполнителя подписывается в лице уполномоченного представителя - фамилия, инициалы, реквизиты доверенности.

Специальная доверенность предполагает описание конкретного перечня материалов, его количества, которое может получить по данному документу доверенное лицо.

В некоторых случаях, особенно если доверенное лицо имеет широкие полномочия, рекомендуется указать, что он не имеет права передоверять свои полномочия третьему лицу.