Налоговая декларация по ндс образец

Организации и ИП должны сдать декларацию по НДС за 3 квартал 2016 года в срок не позднее 25 октября 2016 года. Как заполнить декларацию? Какие разделы включать в декларацию за 3 квартал? В данной статье вы найдете образец и пример заполнения.

Срок сдачи декларации за 3 квартал

Декларацию по НДС требуется заполнить и сдать в налоговую инспекцию не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (п. 5 ст. 174 НК РФ). Налоговый период по НДС – это квартал (ст. 163 НК РФ). Соответственно, декларацию по НДС за 3 квартал 2016 года нужно представить в срок, не позднее 25 октября 2016 года (вторник).

Кто должен отчитаться

Декларацию по НДС за 3 квартал 2016 обязаны сдать организации и ИП (включая посредников) если они (п.5 ст. 174, подп.1 п.5 ст. 173 Налогового кодекса РФ):

- являются плательщиками НДС;

- признаются налоговыми агентами по НДС.

Если в 3 квартале 2016 года организация или ИП не совершала никаких операций, подлежащих включению в декларации по НДС, то декларацию допускается не формировать. Взамен допускается подавать в ИФНС упрощенную декларацию по форме, утвержденной приказом Минфина России от 10.07.2007 № 62н (письмо Минфина России от 10.03. 2010 № 03-07-08/64). Но нужно помнить, что для сдачи упрощенной отчетности по НДС необходимо выполнение ряда дополнительных условий. Так, к примеру, не должно вообще быть движений денежных средств на расчетных счетах и по кассе. Если эти условия не выполняются, то нужно сдать нулевую декларацию по НДС за 3 квартал 2016 года.

Форма декларации

Форма декларации по НДС за 3 квартал утверждена Приказом ФНС России от 29.10.2014 № ММВ-7-3/558. .

Бланк декларации состоит из титульного листа и 12 разделов.

В составе декларации по НДС за III квартал 2016 года, по общему правилу, все должны сдать в ИФНС титульный лист и раздел 1. Остальные разделы нужно включать состав декларации за III квартал, только если имели место операции, которые нужно включать в эти разделы. Так, допустим, раздел 9 нужно заполнять, только если в 3 квартале имели место операции, включенные в книгу продаж за этот налоговый период.

Порядок заполнения декларации

При заполнении декларации нужно использовать данные, которые отражены (п. 5.1 ст. 174 НК РФ):

- в книге покупок и книге продаж (разделы разделах 8 и 9 декларации);

- в журнале учета полученных и выставленных счетов-фактур (разделы 10 и 11 декларации;

- в выставленных счетах-фактурах (раздел 12 декларации);

- в регистрах бухгалтерского и налогового учета.

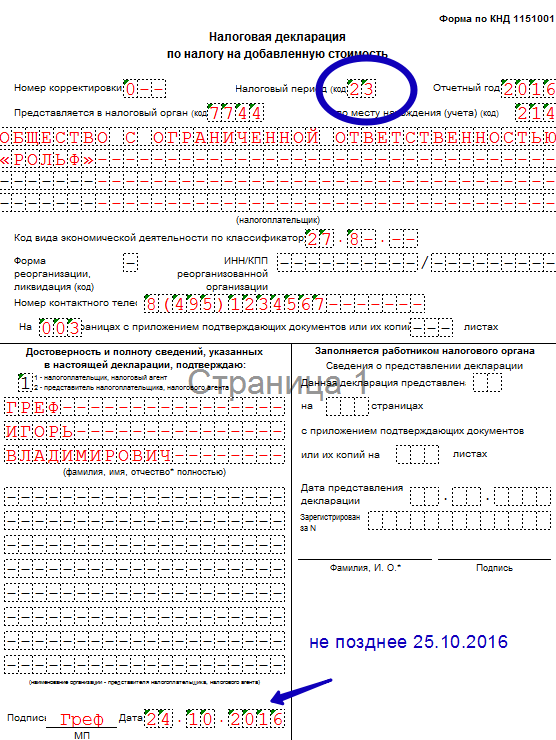

Титульный лист

С заполнением титульного листа декларации по НДС за 3 квартал 2016 года проблем возникнуть не должно. Однако предлагаем обратить внимание на следующие показатели.

Номер корректировки

Если декларация за 3 квартал 2016 года представляется впервые, то в поле «Номер корректировки» укажите «0–». Если же вы уточняете ранее заявленный НДС, то отметьте номер корректировки («1–» -первое уточнение, «2–» – второе и т. д.).

Налоговый период

В поле «Налоговый период» отметьте код «23». Этот код соответствует декларации по НДС за 3 квартал 2016 года.

Заметим, что коды определяются в соответствии с приложением 3 к Порядку, утвержденному приказом ФНС России от 29.10.2014 № ММВ-7-3/558.

Когда будете сдавать декларацию за IV квартал, нужно будет указать код «24».

Приведем образец титульного листа декларации по НДС за 3 квартал 2016 года.

Разделы с 1 по 12

Остальные разделы декларации по НДС за 3 квартал 2016 года зависит от того, кто сдает декларацию и какие именно операции были совершены в 3 квартале 2016 года. Поясним.

| Раздел декларации | Кому нужно заполнить |

| Раздел 1 | 1. Плательщики НДС 2. Организации и ИП на УСН, ЕНВД, ЕСХН, ПСН или освобожденные от уплаты НДС по статье 145 и 145.1 НК РФ, при выставлении счета-фактуры с выделенной суммой НДС. |

| Раздел 2 | Налоговые агенты по НДС. Если у организации или ИП в 3 квартале 2016 года из операций, связанных с НДС, были только «агентские», то в разделе 1 ставятся прочерки. |

| Раздел 3 | Плательщики НДС, у которых были операции, облагаемые по любым ставкам НДС кроме 0% (пп. 2-4 ст. 164 НК РФ) |

| Разделы 4-6 | Плательщики НДС, у которых были экспортные операции, облагаемые по ставке 0% (п. 1 ст. 164 НК РФ) |

| Раздел 7 | 1. Плательщики НДС, налоговые агенты по НДС, у которых были операции: не подлежащие обложению НДС (освобожденные от обложения НДС) (ст. 149 НК РФ); не признаваемые объектом обложения НДС (п. 2 ст. 146 НК РФ); по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ (ст. 147, 148 НК РФ). 2. Плательщики и налоговые агенты по НДС, которые получили суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) с длительностью производственного цикла более 6 месяцев (п. 13 ст. 167 НК РФ). |

| Раздел 8 | Плательщики и налоговые агенты по НДС (кроме поименованных в подпунктах. 4, 5 статьи 161 НК РФ), у которых есть право на вычеты по НДС |

| Раздел 9 | Плательщики и налоговые агенты по НДС, у которых есть обязанность по исчислению НДС (п. 47 Порядка) |

| Разделы 10-11 | Плательщики НДС, в том числе освобожденные от обязанностей по уплате НДС, а также налоговые агенты, которые не являются плательщиками НДС: выставившие счета-фактуры при ведении деятельности в интересах другого лица по договорам комиссии, агентским договорам и транспортной экспедиции заполняют раздел 10 (п. 49 Порядка); получившие счета-фактуры при ведении деятельности, указанной выше, заполняют раздел 11 (п. 50 Порядка). |

| Раздел 12 | 1. Плательщики НДС, освобожденные от исполнения обязанностей по уплате НДС, а также организации и ИП, не являющиеся плательщиками НДС, при выставлении в адрес покупателя счетов-фактур с выделенной суммой налога 2. Плательщики НДС, выставившие счета-фактуры с выделенной суммой НДС, в отношении товаров, работ, услуг, реализация которых НДС не облагается (п.51 Порядка) |

Способ представления

Декларацию по НДС за 3 квартал 2016 года можно сдать в ИФНС только в электронном виде через специального оператора. Причем это никак не связано с численностью работников. «Бумажные» декларации по НДС за 3 квартал 2016 года считаются непредставленными (письмо ФНС России от 31.01.2015 № ОА-4-17/1350). «На бумаге» декларацию по НДС за 3 квартал могут сдать только налоговые агенты, не являющиеся плательщиками НДС и не ведущие посреднической деятельности с оформлением счетов-фактур от своего имени (п. 5 ст.174, п. 3 ст. 80 НК РФ).

Эта статья представляет собой своеобразную пошаговую инструкцию, которая поможет правильно и в срок заполнить декларацию по НДС по итогам 2016 года. Обратите внимание, использовать для сдачи нужно только актуальный бланк формы, в противном случае инспекторы признают, что декларация вами не сдана вовсе. Будьте предельно внимательны!

Прежде всего, давайте выясним, на ком лежит обязанность подавать в налоговую декларацию по НДС по итогам 2016 года? Для этого следует обратиться к налоговому законодательству страны. В ст. 174 НК РФ в 5-м пункте и в ст. 173 документа мы найдем указание, согласно которому отчитаться по НДС необходимо:

- налоговым агентам

- организациям и предпринимателям на ОСНО

- посредникам

Сдать форму нужно в ведомство по месту постоянного учета юридического лица или жительства частного предпринимателя. Срок подачи НДС 4 квартал 2016 г. – до 25.01.17 г. В последующем на протяжении 2017 года подавать отчет по НДС нужно со следующей периодичностью:

- до 25.04.17 г. – по итогам 1 квартала года

- до 25.07.17 г. – за 2 квартал 2017

- до 25.10.17 г. – 3 квартал года

- до 25.01.18 г. – по итогам 2017

Здесь все даты определяются четко, так как они не попадают на выходной или праздничный день – переносов нет.

Заполнение декларации НДС 4 квартал: актуальная форма отчета

Форма, которая действует сейчас для сдачи отчета по НДС, утверждена приказом налогового ведомства 29 октября 2014 года. Номер документа ММВ-7-3/558@ и она применяется и при заполнении НДС за 4 квартал истекшего 2016 года. По-прежнему, в форме 12 разделов, обязательными к заполнению признаны «Титульный лист» и «Раздел 1», все остальные поля заполняются при наличии информации и соответствующих сделок.

ВАЖНО: декларация по НДС за 4 квартал 2016 должна быть подана в электронном виде, данное правило едино как для налогоплательщиков, так и для налоговых агентов. Данная норма закреплена с отчетности за 2014 год. Напомним, ранее при численности менее 100 работников, сдать форму можно было и на бумаге. Исключения допустимы в следующих особых случаях:

- налоговые агенты не являются плательщиками НДС в силу спецрежимов

- если соблюдено одновременно несколько требований: число работников ≤ 100; в отчетном периоде не было счетов-фактур с НДС; налогоплательщик не являлся агентом

Заполняя форму по НДС для налоговой помните, что за ее непредставление полагается штраф. Он составляет 5% от неуплаченной в регламентированный срок суммы. Санкции положены не только за несдачу отчета, но и за использование неактуальной формы.

Давайте на примере посмотрим, как выглядит правильное заполнение декларации НДС 4 квартал 2016 года.

К примеру, АО «Золотая яхта» специализируется на оптовых поставках консервов. В период с 01.10.16 по 31.12.16 компанией было реализовано с НДС по ставке 18% продукции на 13 758 250 рублей (величина указана по стоимости продаж без налога). Одновременно с тем, фирма получила предоплату в счет будущей реализации на 3 250 150 рублей, в том числе НДС. В последнем квартале 2016 года компания закупила товар на 5 150 890 руб., включая налог.

Декларация будет заполнена следующим образом:

- Строка 010 колонка 3 – сумма 13 758 250

- Строка 010 колонка 5 – сумма 2 476 485

- Строка 070 колонка 3 – сумма 2 754 364

- Строка 070 колонка 5 – сумма 495 786

- Строка 110 колонка 5 – сумма 2 972 271

Налоговые вычеты

- Строка 120 колонка 3 – сумма 785 729

- Строка 190 колонка 3 – сумма 785 729

- Строка 200 колонка 3 – сумма к уплате 2 186 542

Таким образом, по итогам квартала компания Золотая яхта должна перечислить в бюджет 2 186 542 руб., что и должно быть отражено в декларации по НДС за 4 квартал 2016 года.

Декларация НДС 4 квартал 2016 вычеты за пределами периода

Нормы права диктуют следующие правила: вычет может быть использован в течение 3 лет в одном из налоговых периодов на усмотрение самого налогоплательщика. Такой порядок закреплен пунктом 1.1 статьи 172 НК РФ, но как сделать перенос на другой период правильно, знают далеко не все налогоплательщики.

Зачем переносить вычет на будущее?

Не секрет, что налоговики неодобрительно смотрят на те фирмы, доля вычетов которых превышает 89%. В этом случае иногда разумно не предъявлять сразу всю сумму вычетов, а сохранить за собой это право на будущее. Важно понимать, что предъявить вычет налогоплательщик может в любой момент в рамках 3-летнего ограничения. Такой регламент официально закреплен нормами 173 статьи НК РФ п. 2 и подтверждается актуальной арбитражной практикой. Минфин согласен именно с такой трактовкой законодательства, а с 2015 года вопрос уже не считается спорным – сейчас налогоплательщик сам решает, когда применить вычет в рамках 3-летнего периода.

Как правильно считать истечение трехлетнего срока переноса вычета?

Отсчет начинается с того момента, когда товар или услуга поставлены на учет. Заявить вычет можно исключительно посредствам подачи декларации по НДС. Мы рекомендует предъявить вычет в любом периоде, окончание которого предшествует окончанию регламентированного периода переноса.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Налоговая декларация по НДС — это вид отчетности, подаваемой в ИФНС, по месту постановки на учет. Сдают декларацию плательщики НДС, налоговые агент, удерживающие НДС согласно НК РФ, а также те организации и ИП, которые освобождены от уплаты этого налога, но тем не менее в отчетном периоде выставляли своим клиентам счета-фактуры с выделенной суммой налога.

В 2016 году заполнять следует форму декларации по НДС, которая утверждена Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@. Это приказ не только утверждает актуальный бланк декларации, но и содержит в приложении порядок заполнения, в котором подробно расписывается, что в какую строку писать. При заполнении декларации следует опираться именно на этот документ.

В 2016 году декларация по НДС сдается 4 раза — по итогам каждого квартала, сроки для сдачи — до 25 числа включительно следующего месяца за отчетным кварталом. Если 25-е число — это выходной, то крайняя дата сдачи декларации по налогу на добавленную стоимость переносится на следующий рабочий день.

Те организации и индивидуальные предприниматели, которые являются налогоплательщиками НДС по НК РФ обязаны сдавать декларацию по этому налогу в электронном виде. Остальные могут подать отчет в налоговую на бумаге. Бумажная форма декларации может быть передана по почте письмом с описью вложения или лично инспектору ИФНС.

Поля отчета состоят из клеток, для каждой буквы, цифры, знака предусмотрена отдельная клетка. Суммы, которые вписываются в поля, не должны содержать копеек, и следует округлить до полных рублей.

Предлагаем скачать актуальный бланк декларации по НДС по ссылке внизу статьи. Также мы заполнили декларацию за 1 квартал 2016 году для сдачи его до 25 апреля 2016 года включительно. Скачать заполненный образец можно также внизу статьи бесплатно в формате excel.

Образец заполнения

Любая налоговая декларация содержит множество листов, как правило, налогоплательщику не нужно заполнять все листы, а следует выбрать те из них, которые соответствуют тем операциям, которые были у налогоплательщика в отчетном периоде.

Что касается бланка декларации по НДС, то здесь имеется 12 разделов с приложениями. Заполняются только те разделы, которые соответствуют операциям налогоплательщика. Если в разделе отражаются операции, которые налогоплательщик не выполнял, то и заполнять его не нужно. Обязательными для всех являются титульный лист и раздел 1, остальные — в зависимости от операций, выполняемых по НДС.

При заполнении за 1 квартал 2016 году следует на титульном листе указать отчетный период 21 и поставить год — 2016. На титульном листе имеет поле для указания того, была ли реорганизация или ликвидация в отчетном периоде, если таких процедур не проводилась, то поля не заполняются.

В разделе 1 нужно указать конечную сумму налога на добавленную стоимость, которая должна быть уплачена в бюджет или возмещена из него (строки 040, 050). Если сумму НДС указывает организация или ИП, не являющиеся плательщиком налога, но выставляющие счета-фактуры с НДС, то ее нужно занести в строку 030.

Второй раздел заполняют налоговый агенты по НДС, которые обязаны удерживать налог согласно НК РФ.

В третьем разделе ведется расчет налога к уплате или возмещению, он обязателен для заполнения всеми налогоплательщиками НДС. Образец заполнения этого раздела можно посмотреть в примере, который приведен для скачивания ниже.

Операции, облагаемый нулевой ставкой НДС, отражаются в раздела 4, 5 и 6.

Восьмой раздел заполняется всеми налогоплательщиками НДС и налоговым агентами, здесь отражается информация обо всех полученных счетах-фактурах, к которых выделена сумма налога — согласно книге покупок. Здесь следует заполнять столько листов, сколько необходимо для отражения информации по всем полученных счетам-фактурам. На последнем листе подводятся итоги отраженной в восьмом разделе информации.