Условия предоставления вычета на ребенка. Налоговый вычет в двойном размере

Дочернее общество подлежит ликвидации. До начала процедуры ликвидации единственный акционер (владеет 100% акций в уставном капитале) выкупает у общества сомнительную дебиторскую задолженность по услугам связи. В отношении должника начата процедура банкротства. Каков порядок отражения операций в налоговом и бухгалтерском учете акционера, применяющего общую систему налогообложения? Может ли налоговый орган доначислить акционеру внереализационный доход...

Работник организации, управляя в рабочее время служебным автомобилем, нарушил ПДД, превысив установленную скорость движения. Этот факт был зафиксирован специальным техническим средством, после чего в организацию пришло постановление по делу об административном правонарушении, на основании которого организации назначено административное наказание в виде административного штрафа в размере 500 руб. Штраф был уплачен с расчетного счета организации и не...

Планируется добровольная ликвидация ООО. Неисполненных обязательств у ООО нет, и, соответственно, нет долгов перед кредиторами. Также у этого ООО нет распределенной, но не выплаченной прибыли. Есть нежилое помещение - это более 1000 кв. м, имеющее несколько входов/выходов и т.д. Такое помещение можно рассматривать как делимое, при этом участники данного ООО не хотят заниматься разделом имущества и хотели бы обрести на оставшееся у ООО имущество (в...

В организации есть достаточно большое количество сотрудников, имеющих разъездной характер работы. Эти сотрудники для выполнения своих должностных обязанностей выезжают на объекты клиента для установки, монтажа, гарантийного обслуживания оборудования по многим городам РФ, стран СНГ. Для повышения квалификации сотрудникам необходимо участвовать в обучающих тренингах, которые организуются и проводятся заводами-производителями поставляемого компанией оборудования....

Между федеральным бюджетным учреждением (далее - ФБУ) и организацией 01.02.2017 заключен контракт (в соответствии с Федеральным законом от 05.04.2013 N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд", аукцион) на техническое обслуживание парового котла, расположенного в котельных ФБУ. Техническое обслуживание должно производиться ежемесячно на протяжении всего года. Договор на...

Можно ли за счет средств дорожного фонда сельского поселения осуществлять расходы на содержание автомобильных дорог в границах сельского поселения (оплата электроэнергии по уличному освещению вдоль автомобильных дорог, очистка от случайного мусора обочин дорог, покос травы обочин дорог и т.п.)?

Итак, новый год – новые изменения в законах и правилах, это коснулось и того, . Желающих на получение вычетов не стало меньше, скорее, наоборот, в связи с тяжелой экономической ситуацией люди стараются максимально использовать положенные льготы. Если же сотрудник хочет получить двойной вычет на ребенка, ему сначала следует выяснить, имеет ли он все необходимые для этого права, вовремя ли он их подтвердил, и сколько будет составлять льгота в текущем году. Но обо всем по порядку, рассмотрим все нюансы данной ситуации.

Кому полагается двойной вычет на детей?

Такой возможностью обладает следующие две категории родителей:- Матери или отцу, которые являются единственными;

- Родители, в пользу которых супруг или супруга отказались от своей доли вычета.

Женщина так же может претендовать на двойные вычеты после предъявления свидетельства о рождении малыша, в котором не указан отец, а соответствующая графа остается пустой. Если суд признает, что один из опекунов безвестно пропал, то это решение так же является основанием для получения двойного вычета. Согласно письму министерства финансов опекуна можно считать единственным в том случае, когда данных о втором опекуне или попечителе не указаны.

Если работник, который хочет получить двойной налоговый вычет на ребенка , не может представить ни одного из перечисленных документов, то он не может получить статус единственного родителя, даже в случае если другой родитель не обеспечивает детей, не является супругом или его лишился родительского права. Прекращение начисления двойного вычета наступает в следующем месяце с того момента, как родитель вступит в брак. Распространяться данная льгота может только либо на отца, либо на мать – оба родителя не могут получать двойные вычеты ни при каких обстоятельствах.

Если имеет место вторая ситуация, то есть один родитель отказывается от своих, положенных вычетов в счет другого, то это осуществляется немного иначе. Воспользоваться правом могут и кровные, и приемные родители, но только после выполнения определенных требований законодательства. Важно помнить, что двойной вычет на ребенка не может получить таким образом ни опекун, ни попечитель. Перед тем, как получить двойной налоговый вычет на ребенка в 2017 году , необходимо проверить, соблюдены ли следующие требования:

- Налогоплательщик должен иметь право на получение вычета;

- Оба родителя должны иметь доход, который облагается НДФЛ со ставкой в тринадцать процентов;

- Тот родитель, который решил отказаться от вычета в пользу другого, не имеет облагаемого дохода, нарастающего по итогам с первого месяца года, который превышает триста пятьдесят тысяч.

Что касается документов, то помимо обязательной подачи заявления на отказ от вычета, понадобиться и представление справки 2-НДФЛ, которую можно получить по месту работы. Причем эта справка должна регулярно, каждый месяц работодателю первого родителя, чтобы он мог видеть, какой месяц станет последним в предоставлении двойного вычета. Например, если супруг работника в июне месяца получил суммарный нарастающий доход, который превысил триста пятьдесят тысяч, то необходимо будет начислять, начиная с января и до мая месяца. Отсюда следует, что получение двойного вычета невозможно с того месяца, когда доходы превысят установленный лимит.

Следующим ограничением, которое следует учитывать, предоставляя налоговый вычет в двойном размере единственному родителю – это возраст детей. Согласно общим правилам, двойные вычеты полагаются всем родителям, чьи дети еще не достигли восемнадцатилетия. Но если дети очно обучаются и являются студентами, интернами, аспирантами или ординаторами, то родитель сможет использовать двойной вычет на ребенка до его двадцати четырех лет.

Двойной вычет на ребенка в 2017 году – размеры.

Итак, если речь идет о стандартных налоговых вычетах, которые распространяются на родителей, их супругов или усыновителей, то государство установило в этом году следующие размеры льгот:- 1400р. – если это 1 сын или дочь;

- 1400р. – если это 2 сын или дочь;

- 3000р. – если это 3 или последующий ребенок;

- 12000р. – полагается на каждого ребенка, если ему не исполнилось восемнадцати, и это ребенок с инвалидностью, аспирант, студент, интерн или ординатор, который не достиг двадцати четырех лет, а так же ребенок с инвалидностью первой или второй категории.

- 1400р. – 1 малыш;

- 1400р. – 2 малыш;

- 3000р. – 3 и последующие дети;

- 6000р. – двойной вычет на ребенка, который до восемнадцати лет страдает инвалидностью, для инвалидов первой и второй категории, а так же на студентов, аспирантов, интернов и ординаторов до двадцати четырех лет.

Как получить двойной вычет на ребенка в 2017 году.

Получение налоговых льгот у начальников обязует рабочих составлять заявительную бумагу, при подаче которой понадобится так же прикрепить некоторые приложения. Речь идет о:- Свидетельстве о браке;

- Справки о признании инвалидности у детей;

- Свидетельстве, подтверждающем факт рождения или усыновления ребенка;

- Справочные бумаги из образовательных учреждений, в которых обучаются подростки;

- Соглашении на отчисление алиментных выплат или исполнительного листа с данными о том, что родитель выплачивал алименты;

- Родительской расписке, которая подтвердит, что опекун обеспечивает детей, не находясь при этом в законном браке со вторым родителем.

Не стоит забывать и о том, что на скольких бы местах работы гражданин не трудился, двойной вычет на ребенка он может получить только у одного босса, а вот у кого именно, уже решать ему самому.

Для того чтобы использовать вычет на ребенка в двойном размере после обращения в отделение налоговой службы, следует действовать немного иначе. Такая необходимость возникает тогда, когда начальник либо отказался от предоставления льготы, либо предоставил ее недобросовестно. Сотрудник может лично посетить отделение налоговой службы согласно адресу своего проживания, при себе понадобиться иметь следующую документацию:

- Налоговая отчетность, составленная в формате 3НДФЛ, подтверждающая некорректность предоставления льгот или полное их отсутствие;

- Ксерокопии документации, которая указывает на право получить налоговые льготы;

- Заявление на возмещение переплаты по налогам на номер карты или банковские реквизиты;

- Документ, составленный по формату 2-НДФЛ, который содержит информацию о доходной базе за минувший год.

РФ вычет в двойном размере положен следующим категориям сотрудников:

– единственный родитель;

– единственный усыновитель;

– единственный опекун;

– единственный попечитель;

– одному из родителей (приемных родителей) по их выбору, написав заявление об отказе другого родителя (приемного родителя) от получения налогового вычета.

Размер удвоенного стандартного налогового вычета на ребенка

– 2800 рублей – на первого ребенка;

– 2800 рублей – на второго ребенка;

– 6000 рублей – на третьего и каждого последующего ребенка;

– 6000 рублей – на ребенка-инвалида в возрасте до 18 лет, а также в возрасте до 24 лет – учащегося очной формы обучения, являющегося инвалидом I или II группы.

Вычет предоставляется в течение календарного года до тех пор, пока размер заработной платы с начала года не превысит 280 000 рублей.

Удвоенный вычет единственному родителю

Родитель считается единственным у ребенка после:

– признания второго родителя безвестно отсутствующим;

– в связи со смертью второго родителя;

– объявления второго родителя умершим;

– невозможности юридически установить отцовство ребенка, в том числе, если отсутствует запись об отце в свидетельстве о рождении ребенка.

Предоставление удвоенного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.

Родитель не признается единственным у ребенка, если:

– расторгнут брак между родителями ребенка. Даже неуплата не являются основанием для получения удвоенного налогового вычета.

– второй родитель отбывает наказание в местах лишения свободы. При этом, если один из родителей в местах лишения свободы имеет и с него удерживается по ставке 13%, то он может отказаться от в пользу второго родителя ребенка.

– второй родитель лишен родительских прав по решению суда. На основании ст.71 и 72 семейного кодекса лишение прав не освобождает родителей от обязанности содержать своего ребенка, а также родительские права по решению суда могут быть восстановлены.

Удвоенный вычет опекуну (попечителю)

Удвоенный вычет положен опекуну, если он признан единственным опекуном. На статус единственного опекуна не влияет его семейное положение, состав его семьи, а также лишения (не лишения) родителей опекаемого ребенка родительских прав.

Акт органа опеки (попечительства) о назначении опекуна (попечителя) является документом, подтверждающим назначение опекуна (попечителя). Если в нем прописан только один опекун (попечитель), тогда данный акт подтверждает право опекуна (попечителя) на удвоенный налоговый вычет.

Сотрудник является родителем и опекуном

Так как семейное положение не влияет на размер вычета опекуна, то будут представлены следующие вычеты:

– одинарный вычет (1 400,00 руб.) на родного ребенка;

– удвоенный вычет (2 800,00 руб.) на опекаемого ребенка.

Удвоенный вычет одному из родителей при отказе другого

Удвоенный вычет может быть предоставлен одному из родителей (приемных родителей) по их выбору, написав заявление об отказе другого родителя (приемного родителя) от получения налогового вычета.

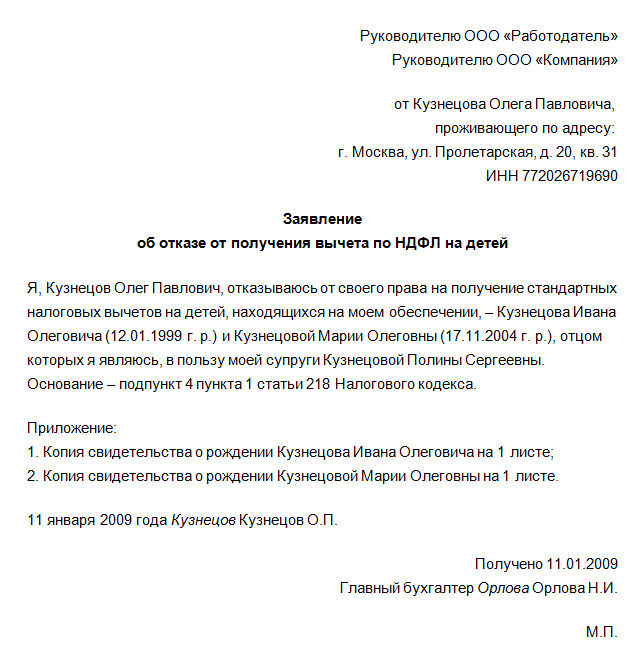

Отказаться от получения стандартного вычета в пользу другого родителя один из них может, только если имеет на него право, которое подтверждено соответствующими документами.

Если один из родителей не работает и не имеет доходов, облагаемых НДФЛ по ставке 13%, или получает доход, освобождаемый от налогообложения, он не может отказаться от получения данного вычета в пользу второго родителя. Это относится также тем, кто:

Для получения удвоенного вычета один из родителей представляет в свою бухгалтерию:

– заявление второго родителя об отказе от налогового вычета, в котором указывается ФИО второго родителя, ИНН, адрес места жительства, информация о ребенке.

– ежемесячно второго родителя, для подтверждения дохода, а также отслеживания, чтобы размер дохода второго родителя не превышал 280 000,00 руб.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .