Тмц товарно материальные ценности. Оформляем продажу материальных ценностей, учтенных на забалансовом счете

При безвозмездной передаче ТМЦ, а также при осуществлении вклада в уставный капитал доход (расход) для целей налогообложения не образуется.

Реализация ТМЦ

Определение расходов при реализации ТМЦ осуществляется в соответствии со ст.268 Налогового кодекса РФ. При реализации ТМЦ по бартерным операциям дополнительно необходимо учитывать положения ст.40 Налогового кодекса РФ. Более подробно механизм применения данной статьи рассмотрен нами в п.1 главы 3 настоящего издания.

При применении ст.268 Налогового кодекса РФ необходимо отметить, что данная статья изложена крайне неудачно.

Так, в п.1 данной статьи сказано, что она применяется при реализации:

1) амортизируемого имущества;

2) прочего имущества (за исключением ценных бумаг, покупных товаров);

3) покупных товаров.

Неудачность данного деления состоит в том, что непонятно что же относится к прочему имуществу. Отнесение к прочему имуществу ТМЦ не обоснованно по следующим основаниям.

Согласно п.1 ст.11 Налогового кодекса РФ институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в Налоговом кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено Налоговым кодексом.

Традиционно понятие товара использовалось в том значении, которое предусматривалось законодательством о бухгалтерском учете.

Однако в п.3 ст.38 Налогового кодекса РФ установлено, что товаром для целей Налогового кодекса РФ признается любое имущество, реализуемое либо предназначенное для реализации.

Более того, специально для исчисления налога на прибыль в подп.1 п.1 ст.248 предусмотрено, что в целях настоящей главы (гл.25) товары определяются в соответствии с п.3 ст.38 Налогового кодекса РФ.

Иными словами, товаром для целей исчисления налога на прибыль является как товар, приобретенный для реализации при осуществлении торговой деятельности, так и ТМЦ реализуемые на сторону.

Таким образом, при реализации ТМЦ необходимо руководствоваться подп.3 п.1 ст.268 Налогового кодекса РФ.

Следовательно, при реализации ТМЦ налогоплательщик вправе уменьшить доходы от таких операций на стоимость приобретения данных ТМЦ, определяемую в соответствии с принятой организацией учетной политикой для целей налогообложения одним из следующих методов оценки:

По стоимости первых по времени приобретения (ФИФО);

По стоимости последних по времени приобретения (ЛИФО);

По средней стоимости;

По стоимости единицы товара.

При этом хотелось бы отметить, что данный порядок вполне обоснован, поскольку он полностью совпадает с методикой списания ТМЦ в производство, предусмотренной п.8 ст.254 Налогового кодекса РФ. Аналогичной позиции придерживается и Минфин РФ. Так, в письме Минфина РФ от 22 ноября 2002 г. N 04-00-11 разъяснено, что при реализации ТМЦ их стоимость, следует определять в соответствии с п.2 ст.254 Налогового кодекса РФ, применяя один из методов списания, предложенных п.8 ст.254 Налогового кодекса РФ, указав его для целей налогообложения в учетной политике.

Данный порядок применим в отношении ТМЦ, приобретенных по договорам купли-продажи. Однако не определено, как быть с ТМЦ полученными иными способами (безвозмездно, в качестве вклада в уставный капитал и др.)?

По нашему мнению, в последнем случае необходимо применять налоговую стоимость, порядок определения которой был рассмотрен в главе 3 настоящего издания.

Так, в отношении ТМЦ собственного изготовления под ценой приобретения необходимо понимать стоимость исходя из прямых затрат.

По ТМЦ, полученным в качестве вклада в уставный капитал, ценой приобретения является налоговая стоимость передающей стороны.

По ТМЦ полученным безвозмездно, которые подлежали налогообложению в момент их поступления, ценой приобретения является сумма внереализационного дохода.

По ТМЦ полученным безвозмездно, которые были освобождены от налогообложения в момент их поступления, цена приобретения равна нулю.

По инструментам, приспособлениям, инвентарю, приборам, лабораторному оборудованию, спецодежде и другому имуществу, не являющемуся амортизируемым, стоимость которых уже была включена в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию, цена их приобретения при последующей реализации также равна нулю.

При реализации ТМЦ во всех указанных выше случаях помимо цены приобретения налогоплательщик также вправе уменьшить доходы от таких операций на сумму расходов, непосредственно связанных с такой реализацией, в частности, на расходы по хранению, обслуживанию и транспортировке реализуемого имущества.

Если цена приобретения ТМЦ, с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения.

По договору купли-продажи предприятие реализовало излишки материалов собственного производства на общую сумму 120.000 руб., в том числе НДС 20% 20.000 руб. Учетная стоимость данных материалов в бухгалтерском учете на счете 10 "Материалы" составила общую сумму 85.000 руб., в налоговом учете проданные материалы числились по налоговой стоимости на общую сумму 63.000 руб. По условиям договора расходы по доставке материалов до склада покупателя (сверх определенной цены на материалы покупателем не возмещается), общая сумма транспортных услуг сторонней организации, которую оплатило предприятие для этих целей, составила 15.000 руб. без НДС.

В бухгалтерском учете были сделаны проводки:

Д-т 62 К-т 91 120.000 руб. - отпускная стоимость проданных материалов, в т.ч. НДС 20%

Д-т 91 К-т 68 20.000 руб. - НДС по счету-фактуре предприятия на стоимость проданных материалов

Д-т 91 К-т 10 85.000 руб. - себестоимость проданных материалов списана в уменьшение доходов от реализации

Д-т 91 К-т 60 15.000 руб. - услуги сторонней организации по транспортировке материалов до покупателя

Д-т 91 К-т 99 0 руб. - финансовый результат от сделки купли-продажи отсутствует.

В целях налогообложения прибыли были сформированы доходы от реализации материалов в сумме 100.000 руб. (т.е. стоимость по договору 120.000 руб. минус НДС 20.000 руб.) и расходы, связанные с производством и реализацией, в общей сумме 78.000 руб. (налоговая стоимость проданных материалов 63.000 руб. плюс расходы на доставку 15.000 руб.). Таким образом, в текущем месяце от данной сделки купли-продажи предприятие продекларировало налогооблагаемую прибыль в сумме 22.000 руб. (доходы 100.000 руб. минус расходы 78.000 руб.).

Списание ТМЦ

Недостачи материальных ценностей и убытки от хищений

В соответствии с подп.5 п.2 ст.265 Налогового кодекса РФ к внереализационным расходам приравниваются расходы в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены. В данных случаях факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти.

В системном бухгалтерском учете фактическая себестоимость таких материалов списывается с кредита счета 10 "Материалы" в дебет счета 94 "Недостачи и потери от порчи ценностей". Специальная одежда, находящиеся в производстве (эксплуатации), списываются по остаточной стоимости (фактической себестоимости имущества за вычетом части его стоимости, списанной на себестоимость продукции (работ, услуг)) с кредита счета 10 "Материалы" в дебет счета 94 "Недостачи и потери от порчи ценностей".

В зависимости от конкретных причин потерь фактическая себестоимость материалов или остаточная стоимость специальной одежды подлежит списанию с кредита счета 94 "Недостачи и потери от порчи ценностей" в дебет счетов учета затрат на производство и издержки обращения (расходы), расчетов по возмещению ущерба, финансовых результатов, в порядке, предусмотренном Методическими указаниями по бухгалтерскому учету материально-производственных запасов. Согласно п.30 и п.31 Методических указаний по бухгалтерскому учету материально-производственных запасов (утв. Приказом Минфина РФ от 28 декабря 2001 г. N 119н) недостача запасов и их порча списываются со счета "Недостачи и потери от порчи ценностей" в пределах норм естественной убыли на счета учета затрат на производство или (и) на расходы на продажу; сверх норм - за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи запасов и их порчи списываются на финансовые результаты у коммерческой организации. Нормы убыли могут применяться лишь в случаях выявления фактических недостач.

Недостача запасов в пределах установленных норм естественной убыли определяется после зачета недостач запасов излишками по пересортице. В том случае, если после зачета по пересортице, произведенного в установленном порядке, все же оказалась недостача запасов, то нормы естественной убыли должны применяться только по тому наименованию запасов, по которому установлена недостача. При отсутствии норм убыль рассматривается как недостача сверх норм.

В материалах, представленных руководству организации для оформления списания недостач запасов и порчи сверх норм естественной убыли, должны содержаться документы, подтверждающие обращения в соответствующие органы (органы МВД России, судебные органы и т.

п.) по фактам недостач и решения этих органов, а также заключение о факте порчи запасов, полученные от соответствующих служб организации (отдела технического контроля, другой аналогичной службы) или специализированных организаций.В целях налогообложения прибыли согласно пояснениям МНС РФ, изложенным в разделе 5.1 Методических рекомендаций по применению главы 25 Налогового кодекса РФ (утв. Приказом МНС РФ от 20 декабря 2002 г. N БГ-3-02/729), нормы естественной убыли могут быть учтены для целей налогообложения только в том случае, если они утверждены в порядке, установленном Правительством РФ. Согласно Постановлению Правительства РФ от 12 ноября 2002 г. N 814 "О порядке утверждения норм естественной убыли при хранении и транспортировке ТМЦ" нормы естественной убыли, применяемые для определения допустимой величины безвозвратных потерь от недостачи и (или) порчи ТМЦ, должны были быть разработаны и утверждены соответствующими министерствами, государственными комитетами и иными федеральными органами исполнительной власти до 1 января 2003 года.

Предположим, что в бухгалтерском и налоговом учетах предприятия стоимость ТМЦ одинакова. В текущем месяце на центральном складе предприятия выявлена недостача ТМЦ, по которым не предусмотрено нормирование естественной убыли. Фактическая себестоимость недостающих ТМЦ в общей сложности составила 100.000 руб.. При этом недостача одного вида материалов составила 30.000 руб.. Поскольку не было выявлено технологических нарушений правил хранения и отпуска этих материалов, подтверждено строгое соблюдение материально-ответственным лицом склада своих должностных обязанностей, а также невозможность хищения, документально зафиксировано отсутствие виновного лица в недостаче этих материалов. Кроме недостачи материалов на складе была выявлена недостача иных ТМЦ на сумму 70.000 руб. С виновного лица взыскивается 80.000 руб.

В бухгалтерском учете по рассматриваемым хозяйственным операциям могут быть сделаны такие проводки:

Д-т 94 К-т 10 100.000 руб. - списана себестоимость недостачи материалов

Д-т 91 К-т 94 30.000 руб. - списание недостачи материалов сверх норм естественной убыли при отсутствии виновных лиц

Д-т 73/2 К-т 94 70.000 руб. - после выявления виновного лица в недостаче ТМЦ и доказания его вины производится формирование его задолженности по возмещению убытков

Д-т 73/2 К-т 98/4 10.000 руб. - на разницу между фактической себестоимостью недостающих ТМЦ и стоимостью этих ТМЦ, подлежащей взысканию с виновного лица (рыночная стоимость ТМЦ)

Д-т 50 (70) К-т 73/2 5.000 руб. - возмещение убытка с виновного лица на часть суммы, подлежащей возмещению

Д-т 98/4 К-т 91 625 руб. - по мере возмещения убытка с виновного лица отражается доход организации на сумму, учтенную на счете 98/4, пропорционально сумме платежа виновного лица по возмещению убытков (10.000 руб. разделить на 80.000 руб. и умножить на 5.000 руб.)

В налоговом учете порядок налогообложения убытков будет следующим. Поскольку нормирование естественной убыли утраченных материалов не предусмотрено и поскольку факт отсутствия виновного лица документально подтвержден уполномоченным органом власти, то недостача материалов в сумме 30.000 руб. учитывается при налогообложении прибыли во внереализационных расходах. Недостача ТМЦ, подлежащая возмещению за счет виновного лица, в части превышения рыночной стоимости ТМЦ (суммы возмещения 80.000 руб.) и фактической себестоимости 70.000 руб. утраченных ТМЦ подлежит включению во внереализационные доходы предприятия на основании подп.3 ст.250 Налогового кодекса РФ на дату признания должником или вступления в законную силу решения суда (подп.4 п.4 ст.271 Налогового кодекса РФ).

Потери от чрезвычайных ситуаций

Согласно подп.6 п.2 ст.265 Налогового кодекса РФ к внереализационным расходам приравниваются потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий или чрезвычайных ситуаций.

Следует отметить, что в целях налогообложения могут приниматься только потери от чрезвычайных ситуаций, на которые предприятие (работники предприятия) не имели возможности повлиять. Например, если дорожно-транспортное происшествие произошло по вине сотрудника предприятия, то убытки от ликвидации последствий этого инцидента в целях налогообложения прибыли не учитываются.

Кроме этого следует помнить, что в налоговом учете (как и в бухгалтерском) во внереализационные расходы должны попадать убытки от чрезвычайных обстоятельств, не покрытые страховыми возмещениями или иными компенсациями сторонних лиц.

В бухгалтерском учете потери, расходы и доходы в связи с чрезвычайными обстоятельствами хозяйственной деятельности (стихийное бедствие, пожар, авария, национализация и т.п.) отражаются по дебету счета 99 "Прибыли и убытки" в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п.

Вводная часть

У большинства компаний есть активы, которые отвечают критериям основных средств, и стоимость которых не превышает 40 000 руб. за единицу. Это инструменты, спецодежда, различный инвентарь и проч.

Такие объекты чаще всего включают в состав материально-производственных запасов (МПЗ) на основании пункта 5 ПБУ 6/01 «Учет основных средств». В этом случае стоимость актива отражают по счету 10 «Материалы». Затем, после ввода в эксплуатацию, списывают на один из «затратных» счетов (например, на счет 26 или на счет 44).

Одновременно стоимость объекта отражают по дебету забалансового счета, предназначенного для учета инвентаря и хозяйственных принадлежностей в эксплуатации. Это нужно, чтобы контролировать сохранность актива, его передвижение между цехами, отделами и т д.

Как отразить реализацию актива

Может так случиться, что руководство компании примет решение продать МПЗ, находящиеся в эксплуатации. По факту реализации следует списать стоимость актива в кредит забалансового счета. Кроме того, необходимо отразить доходы от продажи и расходы в виде начисленного НДС. С этой целью нужно создать проводки:

ДЕБЕТ 62 КРЕДИТ 91 субсчет «Доходы» — показана выручка от реализации актива;

ДЕБЕТ 91 субсчет «Расходы» КРЕДИТ 68 — начислен НДС при реализации актива;

ДЕБЕТ 51 (либо 50) КРЕДИТ 62 — поступила выручка от покупателя

В налоговом учете также надо отразить доходы от реализации и показать их в декларации по налогу на прибыль.

Что касается расходов в виде закупочной стоимости проданного актива, то ни в бухгалтерском, ни в налоговом учете их показывать не следует. Дело в том, что данные затраты уже были учтены в момент передачи в эксплуатацию, и повторное отражение приведет к искажению налогооблагаемой базы и финансового результата.

Нужно ли восстановить актив на балансе

На практике многие бухгалтеры не ограничиваются приведенными выше проводками. Они создают дополнительную операцию, суть которой — восстановить ранее списанные ценности на балансе.

Это делается из-за того, что в ряде бухгалтерских программ типовая операция по продаже «забалансового» имущества не предусмотрена. И чтобы провести такую реализацию, пришлось бы создавать проводки вручную, что крайне нежелательно. К тому же без типовой операции программа не может автоматически сформировать накладную на отгрузку, и данный документ приходится выписывать самостоятельно. Поэтому, чтобы «обмануть» программу, актив сначала вновь проводят по дебету счета 10, и только после этого оформляют продажу.

Однако восстанавливать актив по его фактической стоимости нельзя, так как это приведет к возникновению доходов и затрат, которых на самом деле нет. По этой причине объект повторно ставят на баланс не по реальной, а по символической стоимости — к примеру, равной 1 коп. При этом бухгалтер делает следующие проводки:

ДЕБЕТ 10 КРЕДИТ 91 субсчет «Доходы»

- 0,01 руб. — оприходован актив для реализации;

ДЕБЕТ 91 субсчет «Расходы» КРЕДИТ 10

- 0,01 руб. — списана себестоимость актива

В итоге программа без проблем позволяет реализовать объект, который учтен на балансе наравне с другими материалами. При этом создаются все необходимые проводки и формируется печатная форма отгрузочной накладной.

Литература.

1. Ковалевский Е.И. ʼʼГлазные болезниʼʼ - М.Медицина, 1986ᴦ. стр.431-432.

2. Сергиенко Н.М.ю – Офтальмологическая оптика – М.Медицина, 1991ᴦ., стр.

Размещено на реф.рф

80-82.

3. Астахов Ю.С. ʼʼГлазные болезниʼʼ- Спец.литература, 2001ᴦ., стр.34-37

Сущность хозяйственной деятельности коммерческого предприятия состоит в получении прибыли, что невозможно без реализации на сторону товаров, работ или услуᴦ. В данном разделе мы расскажем о том, как оформляется факт реализации в программе ʼʼ1С Бухгалтерия 8ʼʼ.

Отметим, что реализация на сторону и товарно-материальных ценностей, и работ (услуг) в конфигурации отражается одним и тем же документом, который так и принято называть – Реализация товаров и услуᴦ. Переход в режим работы с данным документом осуществляется с помощью команды главного меню Продажа Реализация товаров и услуг (также для этого можно воспользоваться соответствующей ссылкой на вкладке Продажа панели функций). В любом случае на экране открывается окно списка, ĸᴏᴛᴏᴩᴏᴇ показано на рис. 9.16.

В данный список автоматически попадают все документы, которые ранее были сформированы и сохранены в конфигурации. Для каждого документа показывается признак его проведения (на рис. 9.16 все документы проведены по учету), дата формирования и порядковый номер в конфигурации, вид операции и сумма по документу, валюта͵ получатель и поставщик ценностей, склад отгрузки, имя ответственного пользователя и произвольный комментарий.

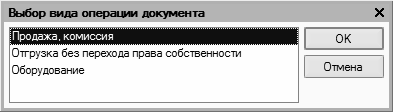

Чтобы сформировать новый документ, нажмите в инструментальной панели окна списка кнопку Добавить. После этого программа предложит выбрать вид операции по документу (рис. 9.17).

В данном окне выделите щелчком мыши требуемый вид операции и нажмите кнопку ОК – в результате откроется окно ввода и редактирования документа (рис. 9.18). Отметим, что для отражения обычной реализации товаров и услуг нужно выбрать вид операции Продажа, комиссия. В случае если для перехода права собственности на отгружаемые ценности крайне важно выполнение дополнительных условий (поступление оплаты, подтверждение получения ценностей, и др.), то укажите вид операции Отгрузка без перехода права собственности (в следующем разделе мы расскажем, как в программе ʼʼ1С Бухгалтерия 8ʼʼ отразить факт реализации после того, как наступил момент перехода права собственности). Отметим, что данный же вид операции можно использовать и для передачи ценностей на ответственное хранение. Что касается вида операции Оборудование, то его следует выбирать для оформления реализации оборудования.

Это окно во многом напоминает интерфейс ввода и редактирования приходного документа (см. рис. 9.3), подробное описание которого приведено выше. Поскольку порядок действий в этих режимах во многом совпадает, мы не будем приводить здесь детальное описание интерфейса редактирования документа на реализацию, а уделим внимание лишь тем моментам, которые отсутствуют у приходного документа.

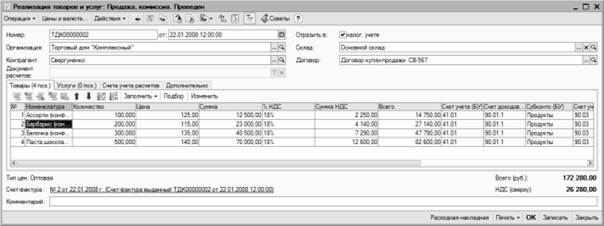

На вкладке Товары (она открывается по умолчанию, ее содержимое показано на рис. 9.18), следует ввести счета учета доходов и расходов (по кредиту счета доходов проводится сумма выручки от продаж, а по дебету счета расходов – списывается себестоимость проданных ценностей). Спецификацию вкладки можно заполнить в автоматическом режиме – для этого нужно нажать кнопку Заполнить и в открывшемся меню выбрать команду Заполнить по поступлению или Добавить из поступления. В первом случае табличная часть документа будет заполнена позициями из выбранного приходного документа (выбор документа осуществляется в окне списка, ĸᴏᴛᴏᴩᴏᴇ отображается при активизации данной команды). При этом имеющиеся позиции из табличной части будут удалены. Во втором случае разница состоит в том, что имеющиеся позиции из спецификации не удаляются, а к ним добавляются позиции из выбранного приходного документа.

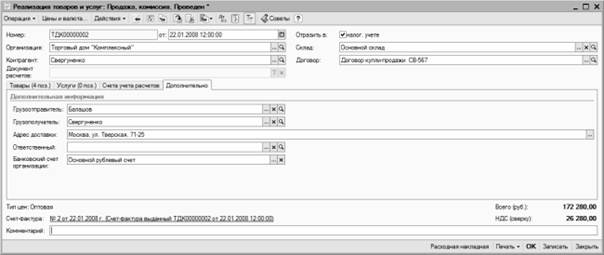

Содержимое вкладки Дополнительно показано на рис. 9.19.

Здесь, помимо грузоотправителя и грузополучателя, в соответствующих полях можно ввести адрес доставки отгружаемых ценностей и банковский счёт организации.

Что касается счет-фактур, то их формирование осуществляется аналогично тому, как и в режиме работы с приходными документами, подробнее см. выше раздел ʼʼПриход товарно-материальных ценностей (работ, услуг)ʼʼ.

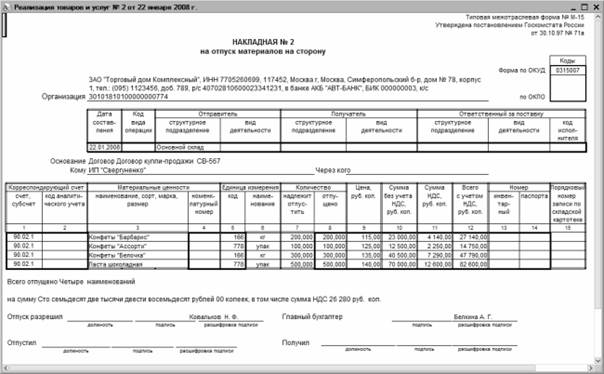

Чтобы получить печатную форму документа͵ нажмите внизу окна кнопку Печать и в открывшемся меню выберите подходящий вариант – по аналогии с тем, как это делается для приходного документа (см. рис. 9.7). На рис. 9.20 показана накладная на отпуск материалов на сторону по форме М-15.

Для отправки документа на принтер выполните команду главного меню Файл Печать или нажмите комбинацию клавиш Ctrl+P.

После проведения документа в конфигурации будут автоматически сформированы соответствующие бухгалтерские проводки. Посмотреть их можно с помощью команды Действия Результат проведения документа͵ которую можно вызвать как в окне списка (предварительно нужно выделить щелчком мыши требуемый документ), так и в окне редактирования документа. На рис. 9.21 показаны проводки, сформированные по документу, формирование которого показано на рис. 9.18.

Чтобы посмотреть проводки налогового учета͵ перейдите в данном окне на вкладку Налоговый учет, а для просмотра сведений о налоге на добавленную стоимость – откройте вкладку НСД Продажи.

Мы рассмотрели, как в программе отражается реализация товарно-материальных ценностей. Что касается учета реализации услуг, то для этого предназначен документ Акт об оказании производственных услуᴦ. Переход в режим работы с данным документом осуществляется с помощью соответствующей команды меню Продажа. Формирование и редактирование документов Акт об оказании производственных услуг, а также их проведение по учету осуществляется по тем же правилам, что и для товарно-сопроводительных документов. Отметим лишь, что при этом нужно будет указать также плановую себестоимость оказанных услуᴦ.