Поступление объектов строительства в 1с. Подсистема "Заказчик строительства" включает в себя. Новые возможности для руководителя

ÃËÀÂÀ 4 Îñîáåííîñòè ó÷åòà ó ïîäðÿä÷èêà â ïðîãðàììå «1Ñ:Áóõãàëòåðèÿ 8.2» При выполнении договоров на строительство бухгалтерский учет осуществляется в соответствии с ПБУ 2/2008 «Учет договоров строительного подряда». В подрядной организации практика учета предполагает формирование стоимости незавершенного производства с учетом доли общепроизводственных и общехозяйственных расходов, которые приходятся на данный объект незавершенного производства. Причем базой распределения таких расходов могут быть прямые затраты организации или заработная плата основных производственных рабочих. Расходы подрядчика формируются из всех фактически произведенных расходов, связанных с осуществлением подрядных работ, выполняемых согласно договору на строительство, то есть с использованием в процессе строительства объекта материальных и трудовых ресурсов, основных средств и нематериальных активов, а также других видов ресурсов. 4.1. Ó÷åò ïðèíÿòûõ ñòðîèòåëüíûõ ðàáîò è óñëóã Достаточно часто в практике хозяйственной деятельности возникают разные договорные отношения между подрядчиком (генподрядчиком) и субподрядчиками. Согласно условиям договора подрядчик вправе привлечь к исполнению своих обязательств других лиц (субподрядчиков). Для отражения факта приема строительно-монтажных работ от субподрядной организации используется документ Ïîñòóïëåíèå òîâàðîâ и óñëóã. В этом случае подрядные расходы учитываются в качестве прямых расходов на счете 20 «Основное производство». Услуги, предоставленные заказчиком, формируют стоимость объекта строительства и учитываются на счете 08.03 «Строительство объектов основных средств». При этом в программе для регистрации такой операции удобно использовать документ Операция (áóõãàëòåðñêèé и íàëîãîâûé ó÷åò). На примерах рассмотрим оба варианта учета принятия строительных работ и услуг. 144 Ãëàâà 4. Îñîáåííîñòè ó÷åòà ó ïîäðÿä÷èêà â ïðîãðàììå «1Ñ:Áóõãàëòåðèÿ 8.2» 4.1.1. Ó÷åò ïðèíÿòûõ ñòðîèòåëüíûõ ðàáîò îò ñóáïîäðÿä÷èêà В данном разделе рассмотрим учет работ у подрядчика на примере выполнения субподрядчиком части работ по строительству объекта строительства в виде внутренней отделки торгового центра на сумму 400 000,00 руб., в том числе НДС 61 016,95 руб. Для этого зарегистрируем документ Ïîñòóïëåíèå òîâàðîâ и óñëóã. Выберите команду меню Ïîêóïêà Ïîñòóïëåíèå òîâàðîâ и óñëóã. На экране появится окно списка документов Ïîñòóïëåíèÿ òîâàðîâ и óñëóã. Чтобы сформировать новый документ, нажмите кнопку Äîáàâèòü на панели инструментов. Откроется диалог Âûáîð âèäà îïåðàöèè äîêóìåíòà (рис. 4.1). Рис. 4.1. Диалог Выбор вида операции документа Выделите значение Ïîêóïêà, êîìèññèÿ и нажмите кнопку OK. Диалог закроется, и появится документ Ïîñòóïëåíèå òîâàðîâ и óñëóã. Подробное описание данного документа мы уже рассматривали ранее, поэтому лишь напомним, что услуги и работы заносятся во вкладке Óñëóãè. Перейдите на вкладку Óñëóãè , щелкнув мышью на одноименном ярлыке (рис. 4.2). С помощь кнопки поля Êîíòðàãåíò вызовите одноименный справочник (рис. 4.3) и выберите или введите новую организацию, у которой принимается часть строительно-монтажных работ, в нашем примере это Ñòðîéïîäðÿä ÎÎÎ. Автоматически после выбора контрагента отразится договор, по которому осуществляется поступление выполненных работ. По умолчанию поле Äîãîâîð заполнится значением основного договора, заключенного с контрагентом. Договор также можно выбрать из справочника Äîãîâîðû êîíòðàãåíòîâ, который вызывается с помощью кнопки поля Äîãîâîð. В открывающемся списке Çà÷åò àâàíñîâ определяется вариант зачета авансов для расчета с клиентом: автоматически, по документу, не зачитывать. 4.1. Ó÷åò ïðèíÿòûõ ñòðîèòåëüíûõ ðàáîò è óñëóã 145 Рис. 4.2. Вкладка Услуги документа Поступление товаров и услуг Рис. 4.3. Справочник Контрагенты Для отражения данных о выполненных работах нажмите кнопку на панели инструментов табличной части. Активизируется новая строка для ввода данных. В графе Íîìåíêëàòóðà таблицы щелкните мышью на кнопке. На экране появится одноименный справочник (рис. 4.4), из которого выберите наименование работ субподрядчика. В нашем примере это Âíóòðåííÿÿ îòäåëêà ïîìåùåíèÿ. Наименование работы также отразится в графе Ñîäåðæàíèå óñëóãè, äîï. ñâåäåíèÿ, содержимое которой вручную можно откорректировать. 146 Ãëàâà 4. Îñîáåííîñòè ó÷åòà ó ïîäðÿä÷èêà â ïðîãðàììå «1Ñ:Áóõãàëòåðèÿ 8.2» Рис. 4.4. Справочник Номенклатура Цену выполненных работ и ставку НДС введите в соответствующих столбцах. При этом автоматически рассчитаются значения в графах Ñóììà ÍÄÑ и Âñåãî. Также значение ячейки Ñóììà ÍÄÑ можно отредактировать в соответствии с документами поставщика. В нижней части окна документа выводятся итоги по всем оказанным услугам и выполненным работам, информация о которых введена в табличной части, для проверки соответствия с документами субподрядчика. В графе Ñ÷åò çàòðàò (ÁÓ) нажмите кнопку áóõãàëòåðñêîãî ó÷åòà (рис. 4.5). . На экране появится окно Ïëàí ñ÷åòîâ Рис. 4.5. Окно План счетов бухгалтерского учета Выберите из плана счетов счет учета затрат выполненных работ. Например, счет 20.01 «Основное производство». После отбора счета окно Ïëàí ñ÷åòîâ áóõãàëòåð- 147 4.1. Ó÷åò ïðèíÿòûõ ñòðîèòåëüíûõ ðàáîò è óñëóã ñêîãî ó÷åòà закроется, а выбранная позиция отразится в графах Ñ÷åò çàòðàò (ÁÓ) и Ñ÷åò çàòðàò (ÍÓ) документа Ïîñòóïëåíèå òîâàðîâ и óñëóã. Для указанного счета выбирается подразделение, на которое будут списываться производственные затраты. Кроме этого, для счета 20.01 «Основное производство» доступна аналитика в разрезе номенклатурных групп и статей затрат. Для графы Ñóáêîíòî 1 (ÁÓ) щелкните мышью на кнопке вочник Íîìåíêëàòóðíûå ãðóïïû (рис. 4.6). , чтобы вызвать спра- Рис. 4.6. Справочник Номенклатурные группы Данный справочник предназначен для хранения перечня номенклатурных групп, представляющих собой виды товаров, продукции, работ, услуг. В разрезе этих групп ведется укрупненный учет затрат основного и вспомогательного производства, а также выручки, полученной от реализации товаров, продукции, услуг. Выделите в справочнике основной объект, для которого ведется учет всех затрат и доходов, например Òîðãîâûé öåíòð, и нажмите кнопку Âûáðàòü на панели инструментов. Окно справочника закроется, а отобранная позиция отразится в графах Ñóáêîíòî 1 (ÁÓ) и Ñóáêîíòî 1 (ÍÓ) документа Ïîñòóïëåíèå òîâàðîâ и óñëóã. Для второго субконто указывается статья затрат выбором из одноименного справочника. Эта же аналитика отразится и в графе Ñóáêîíòî 2 (ÍÓ). Чтобы ввести дополнительную информацию о документе поставщика, перейдите на вкладку Äîïîëíèòåëüíî (рис. 4.7). Вручную введите номер и дату входящего документа, на основании которого оформляются выполненные работы, в поля Âõ. íîìåð и Âõ. äàòà. Если грузоотправитель и грузополучатель отличаются от поставщика и покупателя, то отражаются соответствующие контрагенты в полях Ãðóçîîòïðàâèòåëü и Ãðóçîïîëó÷àòåëü. 148 Ãëàâà 4. Îñîáåííîñòè ó÷åòà ó ïîäðÿä÷èêà â ïðîãðàììå «1Ñ:Áóõãàëòåðèÿ 8.2» Рис. 4.7. Вкладка Дополнительно документа Поступление товаров и услуг При предъявлении поставщиком счета-фактуры вводится дата и номер этого документа на вкладке Ñ÷åò-ôàêòóðà. Перейдите на вкладку Ñ÷åò-ôàêòóðà, щелкнув мышью на одноименном ярлыке (рис. 4.8). Рис. 4.8. Вкладка Счет-фактура документа Поступление товаров и услуг 4.1. Ó÷åò ïðèíÿòûõ ñòðîèòåëüíûõ ðàáîò è óñëóã 149 Установите флажок Ïðåäúÿâëåí ñ÷åò-ôàêòóðà. Станут доступными поля для отражения реквизитов счета-фактуры. Введите номер и входящую дату счета-фактуры в соответствующие поля. В дальнейшем эти данные будут использоваться при заполнении журнала учета полученных счетов-фактур, а также книги покупок. Нажатием кнопки OK проведите и закройте документ. После успешного проведения документ автоматически зарегистрируется в списке документов Ïîñòóïëåíèÿ òîâàðîâ и óñëóã. Операция поступления выполненных работ субподрядчиком в нашем случае сформирует следующие проводки: Дт 20.01 «Основное производство» Кт 60.01 «Расчеты с поставщиками и подрядчиками» - включение в затраты основного производства работ субподрядчика; Дт 19.04 «НДС при строительстве основных средств» Кт 60.01 «Расчеты с поставщиками и подрядчиками» - отражение суммы НДС по выполненным работам субподрядчика. Если субподрядчику был перечислен аванс, то дополнительно формируется проводка по дебету счета 60.01 «Расчеты с поставщиками и подрядчиками» в корреспонденции с кредитом счета 60.02 «Расчеты по авансам выданным» на сумму зачтенного аванса. 4.1.2. Ó÷åò ïðèíÿòûõ óñëóã çàêàç÷èêà Далее рассмотрим учет оказанных услуг заказчика в виде охраны строительной площадки с помощью документа Îïåðàöèÿ (áóõãàëòåðñêèé и íàëîãîâûé ó÷åò). Стоимость услуг ежемесячно составляет 20 000,00 руб., в том числе НДС 3 050,85 руб. В этом случае вручную занесем следующие проводки: Дт 08.03 «Строительство объектов основных средств» Кт 60.01 «Расчеты с поставщиками и подрядчиками» - учтены услуги заказчика; Дт 19.04 «НДС по приобретенным услугам» Кт 60.01 «Расчеты с поставщиками и подрядчиками» - выделена сумма НДС со стоимости услуг. Выберите команду меню Îïåðàöèè Îïåðàöèè, ââåäåííûå âðó÷íóþ. На экране появится окно списка документов Îïåðàöèè (áóõãàëòåðñêèé и íàëîãîâûé ó÷åò). Чтобы ввести новый документ, нажмите кнопку Äîáàâèòü, расположенную на панели инструментов окна списка документов. На экране откроется документ Îïåðàöèÿ (áóõãàëòåðñêèé и íàëîãîâûé ó÷åò) (рис. 4.9). панели инструЧтобы занести новую операцию, щелкните мышью на кнопке ментов табличной части. Появится новая строка для ввода данных. В графе Ñ÷åò Äò нажмите кнопку и из появившегося окна Ïëàí ñ÷åòîâ áóõãàëòåðñêîãî ó÷åòà (см. рис. 4.5) выберите счет дебета, например 08.03 «Строительство объектов основных средств». Для выбранного счета станет доступной аналитика в разрезе объектов строительства, статей затрат и способа строительства. 150 Ãëàâà 4. Îñîáåííîñòè ó÷åòà ó ïîäðÿä÷èêà â ïðîãðàììå «1Ñ:Áóõãàëòåðèÿ 8.2» Рис. 4.9. Документ Операция (бухгалтерский и налоговый учет) В графе ÑóáêîíòîÄò1 нажмите кнопку и из открывшегося справочника Îáúåêòû ñòðîèòåëüñòâà (рис. 4.10) выберите объект, для нашего примера это Òîðãîâûé öåíòð. Именно на этот объект строительства учитываются затраты по предоставленным заказчиком услугам. Рис. 4.10. Справочник Объект строительства Для отражения статьи затрат на строительство объекта основных средств щелкните мышью на кнопке для графы ÑóáêîíòîÄò2. На экране появится справочник Ñòàòüè çàòðàò (рис. 4.11). 4.2. Ðåàëèçàöèÿ ñòðîèòåëüíûõ ðàáîò 151 Рис. 4.11. Справочник Статьи затрат В данном справочнике выделите введенную ранее статью и нажмите кнопку Âûáðàòü, расположенную на панели инструментов. Окно справочника закроется, а отобранная позиция отразится в графе ÑóáêîíòîÄò3 документа Îïåðàöèÿ (áóõãàëòåðñêèé и íàëîãîâûé ó÷åò). Для графы ÑóáêîíòîÄò3 нажмите кнопку и из открывающегося списка выберите один из способов строительства: Ïîäðÿäíûé или Õîçñïîñîá. Для нашего примера укажите способ Ïîäðÿäíûé. Остальные графы, в том числе и корреспонденция счетов по выделению суммы НДС, заносятся так же, как описано ранее в книге. После внесения всех записей сохраните документ, нажав кнопку OK. В информационной базе программы отразятся проводки по учету услуг заказчика в виде охраны объекта. Документ Îïåðàöèÿ (áóõãàëòåðñêèé и íàëîãîâûé ó÷åò) позволяет вывести на печать бухгалтерскую справку зарегистрированных проводок, для чего используется кнопка в нижней части окна документа Áóõãàëòåðñêàÿ ñïðàâêà. 4.2. Ðåàëèçàöèÿ ñòðîèòåëüíûõ ðàáîò В связи со спецификой строительной отрасли при заключении договоров на выполнение работ или услуг может возникнуть два основных варианта сдачи работы заказчику: после полного выполнения работ или поэтапно. Учет выполнения работ у подрядчика ведется с использованием балансовых счетов: 46 «Выполненные этапы по незавершенным работам», 62 «Расчеты с покупателями и заказчиками» и 90 «Продажи». Для счета 46 «Выполненные этапы по незавершенным работам» предусмотрено ведение аналитического учета по заказчикам, договорам и видам работ. В программе «1С:Бухгалтерия 8.2» учет передачи выполненных работ осуществляется документом Àêò îá îêàçàíèè ïðîèçâîäñòâåííûõ óñëóã. 152 Ãëàâà 4. Îñîáåííîñòè ó÷åòà ó ïîäðÿä÷èêà â ïðîãðàììå «1Ñ:Áóõãàëòåðèÿ 8.2» Настроим аналитику по счету 46 «Выполненные этапы по незавершенным работам». Для этого выполните командой меню Ïðåäïðèÿòèå Ïëàí ñ÷åòîâ Ïëàí ñ÷åòîâ áóõãàëòåðñêîãî ó÷åòà. На экране откроется окно Ïëàí ñ÷åòîâ áóõãàëòåðñêîãî ó÷åòà (см. рис. 4.5). Найдите в списке счет 46 «Выполненные этапы по незавершенным работам» и дважды щелкните мышью на строке с названием рассматриваемого счета. На экране появится окно регистра сведений Ñ÷åò (рис. 4.12). Рис. 4.12. Окно регистра сведений Счет Чтобы отразить виды аналитического учета для данного счета, нажмите кнопку на панели инструментов табличной части окна регистра сведений. В таблице появится новая строка для ввода данных. В графе Íàèìåíîâàíèå появившейся строки щелкните на кнопке откроется окно Âèäû ñóáêîíòî õîçðàñ÷åòíûå (рис. 4.13). . На экране В списке видов субконто найдите строку Êîíòðàãåíòû и нажмите кнопку Âûáðàòü. Окно Âèäû ñóáêîíòî õîçðàñ÷åòíûå закроется, отобранное название субконто отразится в поле Íàèìåíîâàíèå окна регистра сведений Ñ÷åò. Таким же образом занесите еще одну аналитику по рассматриваемому счету - Äîãîâîðû. Для нашего примера аналитический учет по двум субконто будет достаточен. Нажмите кнопку OK, чтобы сохранить изменения для счета 46 «Выполненные этапы по незавершенным работам». Таким образом, можно приступать к учету передачи строительно-монтажных работ заказчикам.

1 января 2006 г. вступили в силу изменения, внесенные Федеральным законом от 22.07.05 г. № 119-ФЗ (далее - Закон № 119-ФЗ) в главу 21 «Налог на добавленную стоимость» НК РФ, которые существенно повлияли на порядок учета НДС по объектам строительства. Помимо изменений в учете текущих событий, связанных со строительством, Закон № 119-ФЗ требует учета ряда положений, связанных с объектами, товарами и работами, использованными при строительстве до 1 января 2006 г.

Объекты незавершенного строительства

Начиная с 1 января 2006 г. суммы НДС, предъявленные налогоплательщику при приобретении объекта строительства, могут быть приняты к вычету по факту отражения приобретения объекта незавершенного строительства. В связи с этим в соответствии с п. 6 ст. 3 Закона № 119-ФЗ НДС по объектам строительства, приобретенным в 2005 г., но не принятым к учету в качестве основного средства на 31 декабря 2005 г., а также по материалам и услугам, использованным при строительстве, принимается к вычету при соблюдении прочих условий в конце 2005 г. Указанный НДС должен быть оплачен поставщику. В случае частичной оплаты к вычету может быть принята соответствующая оплате доля НДС.

Если до 1 января 2006 г. налогоплательщик использовал момент определения налоговой базы как день отгрузки, не оплаченный поставщику НДС принимается к вычету равными долями в течение первого полугодия (п. 10 ст. 2 Закона № 119-ФЗ).

НДС по объектам незавершенного строительства, приобретенным до 2005 г., может быть принят к вычету при постановке объекта на учет в качестве основного средства.

Описанные положения главы 21 НК РФ автоматически отслеживаются в программе «1С:Бухгалтерия 8.0». Для учета положений Закона № 119-ФЗ предназначен документ «Учет положений переходного периода по НДС» (меню «Основная деятельность» - «Ведение книги покупок»).

Строительно-монтажные работы для собственного потребления

В главе 21 НК РФ изменен порядок начисления НДС по строительно-монтажным работам для собственного потребления. Начиная с 1 января 2006 г. НДС должен начисляться в конце каждого налогового периода, а не при принятии к учету основного средства, как было ранее. Начисленный НДС подлежит вычету по мере уплаты в бюджет.

Пример 1. В феврале 2006 г. организация ОАО «Завод «МебельСтройКомплект» собственными силами провела работы по строительству на сумму 5000 руб. (строительно-монтажные работы для собственного потребления). В соответствии с п. 10 ст. 167 НК РФ моментом определения налоговой базы является последний день месяца каждого налогового периода, в котором были выполнены строительно-монтажные работы.

В программе «1С:Бухгалтерия 8.0» операция по начислению НДС при проведении работ для собственного потребления отражается документом «Начисление НДС по СМР (хозспособ)» (меню «Основная деятельность» - «Ведение книги покупок») (рис. 1). Налоговый период (месяц или квартал) может быть установлен в учетной политике организации по налоговому учету. При начислении НДС необходимо выписать счет-фактуру (документ «Счет-фактура выданный»), который должен быть введен на основании документа «Начисление НДС по СМР (хозспособ)».

Начисленный НДС должен быть отражен в книге продаж. В программе для этого используется документ «Формирование записей книги продаж». Соответствующие записи отражаются на закладке «НДС начислен к уплате», которая будет заполнена автоматически (рис. 2).

Оплата НДС в бюджет должна быть отражена посредством платежного документа (документы вида «Платежное поручение исходящее» или «Платежный ордер, списание денежных средств») с видом операции «Перечисление налога». Для принятия НДС к вычету необходимо связать оплату НДС в бюджет с начислением. Для этого предназначен документ «Регистрация оплаты НДС в бюджет» (рис. 3). Документ заполняется автоматически неоплаченными начислениями, документ оплаты НДС указывается вручную.

После регистрации оплаты вычет НДС отражается с помощью документа «Формирование записей книги покупок» (рис. 4).

Если при строительстве объекта, который на конец 2005 г. не принят к учету в качестве основного средства, в течение 2005 г. выполнялись строительно-монтажные работы хозяйственным способом, по таким работам требуется начислить НДС в соответствии с п. 6 ст. 3 Закона № 119-ФЗ. Моментом начисления НДС является 31 декабря 2005 г. Начисленный НДС может быть принят к вычету по мере оплаты в бюджет. Отражение начисления НДС производится также с использованием документа «Начисление НДС по СМР (хозспособ)», введенного 31 декабря 2005 г., который заполняется автоматически по данным информационной базы.

НДС к уплате в бюджет по строительно-монтажным работам, выполненным для собственного потребления до 1 января 2005 г., начисляется по мере ввода в эксплуатацию основного средства в соответствии с п. 5 ст. 3 Закона № 119-ФЗ (документ «Принятие к учету ОС»).

Строительно-монтажные работы, выполненные подрядным способом

С 1 января 2006 г. НДС по строительно-монтажным работам, выполненным подрядным способом, принимается к вычету в том же налоговом периоде, когда НДС предъявлен поставщиком, при условии наличия корректно оформленных документов.

Суммы НДС, предъявленные налогоплательщику подрядными организациями при проведении строительства, которые не были приняты к вычету до 1 января 2005 г., подлежат вычету по мере постановки на учет соответствующих объектов завершенного капитального строительства (п. 1 ст. 3 Закона № 119-ФЗ).

НДС по строительно-монтажным работам, выполненным подрядным способом в 2005 г., может быть принят к вычету равными долями по налоговым периодам (п. 2 ст. 3 Закона № 119-ФЗ) или после завершения строительства, при принятии к учету основного средства. Для корректного учета указанного положения в конфигурации «1С:Бухгалтерия 8.0» предназначен документ «Учет положений переходного периода по НДС». При автоматическом заполнении документа в течение 2006 г. в документ попадают суммы НДС, которые можно принять к вычету в соответствии с выбранным периодом.

Пример 2. В январе 2004 г. организацией ОАО «Завод «МебельСтройКомплект» была приобретена производственная линия, которая на данный момент не принята к учету. При строительстве объекта в 2005 г. сторонней организацией были выполнены подрядные работы на сумму 70 000 руб., услуги полностью оплачены поставщику.

При заполнении документа «Учет положений переходного периода по НДС» на 31 января 2006 г. в нем будет отражена 1/12 общей суммы подрядных работ (рис. 5).

Отраслевое решение "1С:Предприятие 8. Бухгалтерия строительной организации" разработано на основе типового решения "1С:Предприятие 8. Бухгалтерия предприятия", ред. 3.0 с сохранением базового функционала и использует все преимущества технологической платформы "1С:Предприятие 8" версии 8.3, обеспечивающей масштабируемость, открытость, простоту администрирования и конфигурирования. В конфигурации использованы возможности платформы 8.3 для работы в режиме клиентского приложения (тонкий клиент и веб-клиент) для отраслевого функционала. Это обеспечивает возможность работы в WEB-интерфейсе, что делает работу пользователей более интуитивно понятной и позволяет работать удаленно.

Наряду с интерфейсом "Такси" в конфигурации "Бухгалтерия строительной организации" сохраняется и прежний интерфейс "1С:Предприятия 8.2" (в закладках и в отдельных окнах). Пользователь может выбирать вид интерфейса в настройках программы.

Учет торговых операций

Автоматизирован учет операций поступления и реализации товаров и услуг. При продаже товаров выписываются счета на оплату, оформляются накладные и счета-фактуры. Все операции по оптовой торговле учитываются в разрезе договоров с покупателями и поставщиками. Для импортных товаров учитываются данные о стране происхождения и номере таможенной декларации.

Для розничной торговли поддерживается как оперативное отражение розничной реализации, так и отражение продаж по результатам инвентаризации. Товары в рознице могут учитываться по покупным или по продажным ценам. Для розничных продаж поддерживается оплата банковскими кредитами и использование платежных карт.

Автоматизировано отражение возвратов товаров от покупателя и поставщику.

В конфигурации поддерживается использование нескольких типов цен, например: оптовая, мелкооптовая, розничная, закупочная и т. п. Это упрощает отражение операций поступления и реализации. Предоставлена возможность вести учет артикулов номенклатуры.

Учет агентских договоров

Автоматизирован учет агентских услуг со стороны агента (оказание услуг от своего имени, но за счет принципала) и со стороны принципала (оказание услуг через агента).

Учет банковских и кассовых операций

Реализован учет движения наличных и безналичных денежных средств и валютных операций. Поддерживается ввод и печать платежных поручений, приходных и расходных кассовых ордеров. Реализован учет денежных документов.

На основании кассовых документов формируется кассовая книга установленного образца.

Реализован учет денежных средств платежного агента, ведется отдельная кассовая книга.

Автоматизированы операции по расчетам с поставщиками, покупателями и подотчетными лицами (включая перечисление денежных средств на банковские карты сотрудников или корпоративные банковские карты), внесение наличных на расчетный счет и получение наличных по денежному чеку, приобретение и продажа иностранной валюты. При отражении операций суммы платежей автоматически разбиваются на аванс и оплату.

Платежные поручения на уплату налогов (взносов) можно формировать автоматически.

Реализован механизм обмена информацией с программами типа "Клиент банка".

Реализован прямой обмен электронными платежными документами с банками. Платежные документы могут подписываться цифровой подписью и передаваться в банк из "1С:Бухгалтерии 8" без дополнительного специального программного обеспечения банка. Также доступно получение банковской выписки напрямую из "1С:Бухгалтерии 8".

Реализована возможность уплаты налогов наличными по квитанции индивидуальными предпринимателями.

Повышен уровень автоматизации при заполнении платежных поручений на уплату налогов.

Учет расчетов с контрагентами

Учет расчетов с поставщиками и покупателями можно вести в рублях, условных единицах и иностранной валюте. Курсовые разницы по каждой операции рассчитываются автоматически.

Расчеты с контрагентами в конфигурации всегда ведутся с точностью до документа расчетов. При оформлении документов поступления и реализации можно использовать как общие цены для всех контрагентов, так и индивидуальные для конкретного договора.

Способ погашения задолженности по договору можно указать непосредственно в документах оплаты. Способ зачета авансов указывается в документах поступления и реализации.

Учет основных средств и нематериальных активов

Учет основных средств и нематериальных активов ведется в соответствии с ПБУ 6/01 "Учет основных средств" и ПБУ 14/2007 "Учет нематериальных активов". Автоматизированы основные операции по учету: поступление, принятие к учету, начисление износа (амортизации), модернизация, передача, списание, инвентаризация. Возможно распределение сумм начисленной амортизации за месяц в налоговом учете между несколькими счетами или объектами аналитического учета.

Учет основного и вспомогательного производства

Автоматизирован расчет себестоимости продукции и услуг, выпускаемых основным и вспомогательным производством, учет переработки давальческого сырья, учет спецодежды, спецоснастки, инвентаря и хозяйственных принадлежностей. В течение месяца учет выпущенной готовой продукции ведется по плановой себестоимости. В конце месяца рассчитывается фактическая себестоимость выпущенной продукции и оказанных услуг.

Учет полуфабрикатов

Для сложных технологических процессов, предполагающих промежуточные стадии с выпуском полуфабрикатов, поддерживается складской учет полуфабрикатов и автоматический расчет их себестоимости.

Учет косвенных доходов

В программе предоставляется возможность учета различных расходов, не связанных напрямую с выпуском продукции, оказанием работ, услуг - косвенных расходов. В конце месяца производится автоматическое списание косвенных расходов.

Для учета общехозяйственных расходов поддерживается применение метода "директ-костинг". Этот метод предусматривает, что общехозяйственные расходы списываются в месяце их возникновения и полностью относятся на расходы текущего периода. Если в организации метод "директ-костинг" не применяется, то общехозяйственные расходы распределяются между стоимостью произведенной продукции и незавершенным производством.

При списании косвенных расходов возможно применение различных методов распределения по номенклатурным группам продукции (услуг). Для косвенных расходов возможны следующие базы распределения:

- объем выпуска,

- плановая себестоимость,

- оплата труда,

- материальные затраты,

- выручка,

- прямые затраты,

- отдельные статьи прямых затрат.

В налоговом учете согласно п. 2 ст. 318 НК РФ сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода, с учетом требований, предусмотренных НК РФ. В регламентной операции Закрытие счета 20, 23, 25, 26 списание косвенных расходов отражается в налоговом учете по дебету счета 90.08 "Управленческие расходы".

Учет НДС

Учет НДС реализован в соответствии с нормами гл. 21 НК РФ. Автоматизировано заполнение книги покупок и книги продаж, выставление корректировочных и исправленных счетов-фактур. Для целей учета НДС ведется раздельный учет операций, облагаемых НДС и не подлежащих налогообложению согласно ст. 149 НК РФ. Отслеживаются сложные хозяйственные ситуации в учете НДС при реализации с применением ставки НДС 0 %, при строительстве хозяйственным способом, а также при исполнении организацией обязанностей налогового агента. Суммы НДС по косвенным расходам в соответствии со ст. 170 НК РФ могут быть распределены по операциям реализации, облагаемым НДС и освобожденным от уплаты НДС.

Помощник по учету НДС стал удобнее - в нем отображаются только те операции, выполнение которых требуется организации в текущем периоде. За счет этого он стал более компактным, удобным и позволяет сконцентрироваться на главном.

При наличии облагаемых налогом и освобождаемых от налогообложения операций необходимо вести раздельный учет сумм налога по приобретенным ценностям. В программе поддерживается методика раздельного учета, при которой способ учета НДС по материалам, товарам ОС и НМА определяется в момент поступления.

Поддерживается учет и уплата косвенных налогов при импорте с территорий государств - членов Таможенного союза, заполнение отчетных форм и форм статистики.

Поддерживается учет расходов по обычным видам деятельности по МСФО.

Учет заработной платы и персонифицированный учет

В конфигурации ведется учет расчетов с персоналом по заработной плате и кадровый учет. Обеспечивается формирование унифицированных форм по трудовому законодательству.

Автоматизированы следующие операции:

- начисление зарплаты работникам предприятия по окладу с возможностью указать способ отражения в учете отдельно для каждого вида начисления;

- учет удержаний;

- ведение взаиморасчетов с работниками вплоть до выплаты зарплаты и перечисления зарплаты на карточные счета работников;

- депонирование;

- исчисление регламентированных законодательством налогов и взносов, облагаемой базой которых служит заработная плата работников организаций;

- формирование соответствующих отчетов (по НДФЛ, налогам (взносам) с ФОТ), включая подготовку отчетности для системы персонифицированного учета ПФР.

При выполнении расчетов учитывается наличие на предприятии инвалидов, налоговых нерезидентов.

Все данные сотрудника, в том числе оклад и должность, могут вводиться и редактироваться непосредственно в карточке сотрудника, а не только в отдельных формах документов, как это было в предыдущей редакции. Кадровые приказы также могут печататься из карточки сотрудника.

Начисление зарплаты, НДФЛ и страховых взносов отражается одним общим документом.

В программе реализована защита персональных данных физических лиц в соответствии с требованиями Федерального закона 152-ФЗ.

Для предприятий численностью до 60 человек поддерживается расчет отпусков, больничных листов, алиментов.

Повышено удобство формирования документов на выплату зарплаты на карты сотрудников как в рамках зарплатного проекта, так и без него.

Поддерживается вывод печатных документов в формате популярных офисных приложений (Microsoft Word, OpenOffice Writer).

Налоговый учет по налогу на прибыль

Налоговый учет по налогу на прибыль ведется на тех же счетах, что и бухгалтерский учет. Это упрощает сопоставление данных бухгалтерского и налогового учета и выполнение требований ПБУ 18/02 "Учет расчетов по налогу на прибыль". По данным налогового учета автоматически формируется налоговая декларация по налогу на прибыль.

Упрощенная система налогообложения

Автоматизирован учет хозяйственной деятельности организаций, применяющих упрощенную систему налогообложения. Налоговый учет по УСН ведется в соответствии с гл. 26.2 НК РФ. Поддерживаются следующие объекты налогообложения:

- доходы,

- доходы, уменьшенные на величину расходов.

Книга учета доходов и расходов формируется автоматически.

Учет деятельности, облагаемой единым налогом на вмененный доход

Независимо от того, применяет ли организация УСН или общую систему налогообложения, некоторые виды ее деятельности могут облагаться единым налогом на вмененный доход (ЕНВД). В конфигурации предусмотрено разделение учета доходов и расходов, связанных с деятельностью, облагаемой и не облагаемой ЕНВД. Расходы, которые нельзя отнести к определенному виду деятельности в момент их совершения, можно распределять автоматически по завершении периода.

Завершающие операции месяца

Автоматизированы регламентные операции, выполняемые по окончании месяца, в том числе переоценка валюты, списание расходов будущих периодов, определение финансовых результатов и другие. Помощник закрытия месяца позволяет определить необходимые регламентные операции закрытия месяца и выполнить их в правильной последовательности и без ошибок.

Оптимизированы алгоритмы закрытия месяца - теперь они выполняется быстрее и надежнее. Для производственных предприятий упрощена настройка закрытия счетов (теперь настройка порядка переделов и настройка встречного выпуска в большинстве случаев не требуются).

Повышена информативность сообщений об учетных ошибках. В ходе выполнения регламентной операции "Закрытие счетов 20, 23, 25, 26" выполняются дополнительные проверки.

При закрытии месяца в дополнение к автоматизированным ранее операциям поддерживается автоматический расчет при УСН, налога на имущество, транспортного и земельного налогов, страховых взносов индивидуальных предпринимателей.

Стандартные отчеты

Конфигурация предоставляет пользователю набор стандартных отчетов, которые позволяют анализировать данные по остаткам, оборотам счетов и по проводкам в самых различных разрезах. При формировании отчетов есть возможность настройки группировки, отбора и сортировки информации, выводимой в отчет, исходя из специфики деятельности организации и выполняемых пользователем функций.

Регламентированная отчетность

В программу включены обязательные (регламентированные) отчеты, предназначенные для представления собственникам организации и контролирующим государственным органам, включая формы бухгалтерской отчетности, налоговые декларации, отчеты для органов статистики и государственных фондов.

Регламентированные отчеты, для которых такая возможность предусмотрена нормативными документами, могут быть выгружены в электронном виде. В программе поддерживается технология нанесения двухмерного штрихкода на листы налоговых деклараций.

Регламентированная отчетность о доходах физических лиц формируется автоматически и для представления в налоговые органы может быть записана на магнитный носитель (дискету). Для представления в ПФР сведений об исчисленном страховом стаже и уплаченных страховых взносах ведется персонифицированный учет работников. Соответствующая отчетность также может записываться на магнитный носитель.

Календарь бухгалтера сделан более удобным - в виде простого списка задач и вынесен на рабочий стол. В него включаются только задачи, которые необходимо выполнить с учетом специфики организации (в частности, применяемой системы налогообложения, наличия имущества и т. д.).

Добавлена возможность подготовки, печати и отправки по телекоммуникационным каналам связи заявлений и уведомлений в контролирующие органы.

Добавлена возможность автоматического заполнения наиболее востребованных форм статистического наблюдения.

Повышение удобства работы

Переключение между разделами учета осуществляется с помощью закладок с названиями разделов и наглядными пиктограммами, что упрощает навигацию. Каждый раздел имеет наглядную панель навигации, с помощью которой открываются журналы документов и нужные справочники. Пользователь может самостоятельно настроить состав объектов на панели навигации согласно своим предпочтениям.

На начальную страницу вынесены важнейшие инструменты: календарь бухгалтера и монитор руководителя. Календарь бухгалтера настраивается для каждой организации и включает события по подготовке необходимой отчетности и уплате налогов, регулярным платежам.

Предусмотрено отключение неиспользуемого функционала, а также включение функционала в соответствии с потребностями учета.

Внешний вид форм упрощен. На формы выведены только необходимые реквизиты в соответствии с настройками. Не прибегая к конфигурированию, пользователь может изменить порядок расположения полей или скрыть неиспользуемые закладки. Сделанные изменения можно передать другим пользователям.

При проверке правильности заполнения документа программа выделяет тот реквизит, в котором допущена ошибка, и сообщает, в чем именно эта ошибка заключается.

Список недавно созданных или отредактированных документов можно просмотреть, нажав кнопку "История".

Для любого объекта информационной базы - документа, справочника, журнала и т. п. - пользователь может получить внутреннюю ссылку в виде строки, по которой другой пользователь, имеющий доступ к этой же информационной базе, быстро и безошибочно найдет нужный объект.

Часто используемые в работе документы, отчеты и иные объекты можно поместить в раздел "Избранное" программы, что также сократит время на их поиск.

Пользователь может установить удобный для себя режим работы с документами - они будут открываться в отдельных окнах или на отдельных закладках в общем окне.

В конфигурации имеются встроенные средства методической поддержки, которые упрощают освоение программы, а также позволяют быстро найти ответ на последние изменения в законодательстве и механизмах программы.

Новые интернет-сервисы

В состав конфигурации включены новые сервисы, которые позволяют автоматически заполнить реквизиты организаций и контрагентов по введенному ИНН (автоподстановка), проверить, является ли контрагент действующим, заполнить реквизиты для уплаты налогов и взносов.

Развитие функциональности печатных форм

Счет на оплату покупателю может печататься с логотипом и подписями.

Поддерживается отправка печатных форм по электронной почте.

Упрощение перехода с "1С:Бухгалтерии 7.7"

В конфигурацию включена методика автоматического переноса накопленных учетных данных из информационной базы "1С:Бухгалтерии 7.7" с возможностью переноса документов. В течение переходного периода возможно вести синхронный учет - вводить данные в "1С:Бухгалтерии 7.7" и автоматически переносить их в "1С:Бухгалтерию 8".

Для быстрого освоения программы после перехода с "1С:Бухгалтерии 7.7" предусмотрен интерфейс программы, в котором структура меню аналогична "1С:Бухгалтерии 7.7".

Развитие прав доступа

Добавлена возможность доступа к информационной базе с правами только на просмотр данных.

Новые возможности для руководителя

Появилась возможность сравнить налоговую нагрузку при разных режимах налогообложения.

Новые сервисные возможности

Поддерживается резервное копирование, восстановление информационных баз выполняется из режима "1С:Предприятие". Резервное копирование может выполняться в автоматическом режиме.

Для справочников и документов существует возможность хранения версий. После записи измененного элемента справочника создается новая версия и сохраняется предыдущая. Для документов можно указать дополнительную настройку - создавать новую версию только при проведении. В этом случае при записи документа без проведения версия сохраняться не будет.

Свертка информационной базы (раздел "Администрирование") позволяет сократить объем данных и увеличить скорость работы программы. В процессе свертки создаются документы с данными по остаткам на указанную дату, а документы, предшествующие этой дате, удаляются.

Безоблачный сервис "1С:Линк" ‑ доступ к вашей базе "1С:Предприятия" через Интернет (link.1c.ru)

Если у пользователя уже развернуты управленческие или учетные решения "1С:Предприятия 8", настроены и отлажены бизнес-процессы и есть необходимость организовать для сотрудников безопасную удаленную работу с системой через Интернет, рекомендуем подключение к сервису "1С:Линк". Данный сервис не требует передачи базы данных организации провайдеру "в облако" ‑ используется имеющийся сервер организации пользователя.

Доступ становится возможным из любого современного браузера или с использованием тонкого клиента "1С:Предприятия" по шифрованным протоколам, при этом фирма "1С" и другие посредники не дешифруют трафик, что вместе с другими мерами обеспечивает конфиденциальность использования данных.

Сервис "1С:Линк" доступен организациям - пользователям "1С:Бухгалтерии 8" редакции 3.0 без дополнительной оплаты в рамках договора 1С:ИТС (см.

Объектом капитального строительства (далее по тексту кап. строительства) может являться здание, сооружение, строение или объекты незавершенного строительства, исключение составляют временные постройки, киоски, навесы и других подобные постройки. Не про каждый созданный объект, которое будет учитываться как основное средство, можно сказать, что он возведён в рамках капитального строительства. В России самым популярным объектом капитального строительства является жилое многоэтажное здание, дома в которых мы с вами живём. учитываются в специальном блоке (разделе).

Капитальное строительство, это?

Капитальное строительство — это совокупность работ:

- Строительных;

- Земляных, связанных с заглублением фундамента;

- Монтажных;

- По ограждению объекта;

- Подводка необходимых инженерных коммуникаций.

В результате вышеперечисленных работ возникает объект, который в дальнейшем будет принят на учёт в качестве основного средства.

Понятие капитального строительства может применяться по отношению:

- К вновь созданному строительному объекту;

- К существующему зданию или сооружению, когда производится модернизация этих объектов.

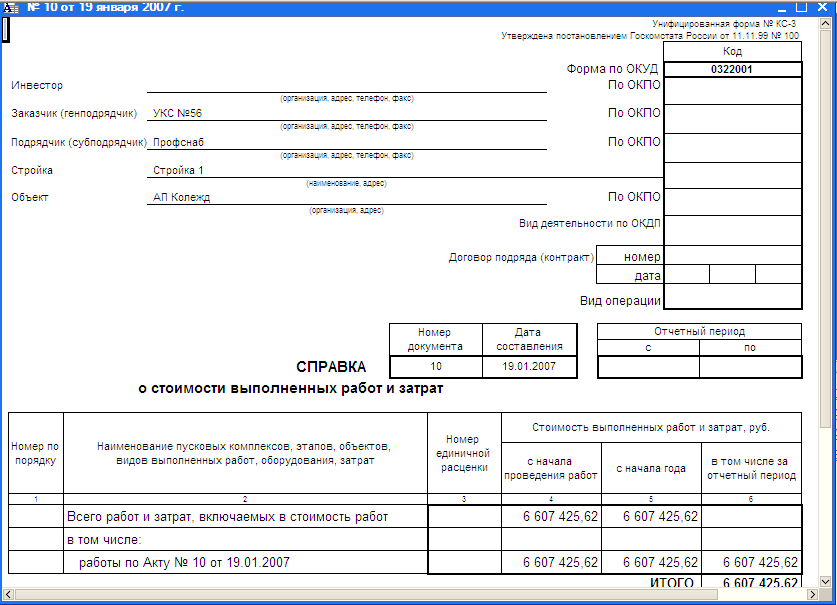

Существуют унифицированные формы документов, связанных с учётом работ, услуг в капитальном строительстве:

- №КС-2, акт о приёмке работ;

- №КС-3, справка о стоимости выполненных работ и затрат.

Какие способы кап. строительства существуют

Традиционно работы, по строительству и монтажу объектов, могут производиться тремя способами:

- Хозяйственным, когда работы осуществляются сотрудниками самой организации;

- Подрядным, когда для возведения зданий и сооружений привлекаются сотрудники сторонней организации;

- Смешанным, когда часть работ или определённые этапы в строительстве выполняются застройщиком самостоятельно, а другая часть или этапы выполняются с привлечением специалистов сторонней организации (подрядчика).

Как формируется стоимость объектов в 1С при подрядном способе

При подрядном способе стоимость объектов строительства формируется из расходов, которые приняты к учёту:

- Основного средства (далее по тексту ОС);

- Подрядным работам;

- Расходов по аренде специализированной строительной техники.

Правильное заполнение в программе «1С: Бухгалтерия» документов связанных с отражением затрат по объектам капитального строительства — это достоверное формирование на счетах учёта стоимости ОС и точное определение суммы амортизации.

Что означает «Объект принят к учёту»

Констатация факта, что объект в качестве ОС поставлен на учёт, обозначает:

- Завершён процесс формирования его стоимости;

- Принятие ОС в эксплуатацию.

Как оформить документ «Принятие к учёту ОС» в 1С

При формировании нового документа по учёту ОС выбираем в главном меню позицию «ОС и нематериальные активы» находим документ «Принятие к учёту ОС», на экране появится журнал, в котором отображаются ранее созданные документов по учёту ОС. Нажимаем на пиктограмму «Создать», откроется новый документ, далее переходим к его заполнению.

В верхней части данного окна нужно ввести обязательный минимум сведений: дату, материально-ответственное лицо, местонахождение основного средства, событие ОС. После этого переходим на заполнение данных в закладке «Внеоборотный актив», указав «Вид операции» с признаком «Объекты строительства». В справочнике выбираем именно то оборудование, которое нужно принять к учёту.

На закладке «Основные средства» отбираем наименование объекта, на который будут собираться все затраты, например: административно-управленческое здание. Также на этой закладке указывается инвентарный номер, в нашем случае здания.

Каждый инвентарный номер имеет свою уникальный код, при вводе объекта в эксплуатацию проставляйте его на основном средстве, это облегчит вам проведение инвентаризации.

Переходим к полям, которые необходимо заполнить на закладке «Бухгалтерский учёт», затем перемещаемся на закладку «Налоговый учёт». Из выбираем счёт бухгалтерского учёта (далее по тексту БУ) и налогового учёта (далее по тексту НУ), на котором буду собираться суммы начисленной амортизации за календарный месяц. Самым популярным и простым способом начисления амортизации является линейный способ. Далее указываем количество месяцев, за период которых будет эксплуатироваться ОС в дальнейшем.

Для правильного определения срока эксплуатации объекта необходимо, в своей работе, пользоваться справочником «Классификация основных средств по амортизационным группам».

На закладке «Налоговый учет», проставляем срок, который будет применяться при эксплуатации объекта в НУ. Проставляем данные по специальному коэффициенту, ели он нужен. Данный коэффициент может повысить или понизить ежемесячную сумму начисленной амортизации.

Есть ещё закладка, это амортизационная премия. Амортизационная премия – это сумма расходов, на которую можно сразу же уменьшить первоначальную стоимость приобретённого ОС, кроме безвозмездно полученных.

Амортизационная премия применяется только для увеличения расходной части по налогу на прибыль организаций . В БУ начисление амортизационной премии не предусмотрено.

Как принимаются к учёту подрядные работы в 1С

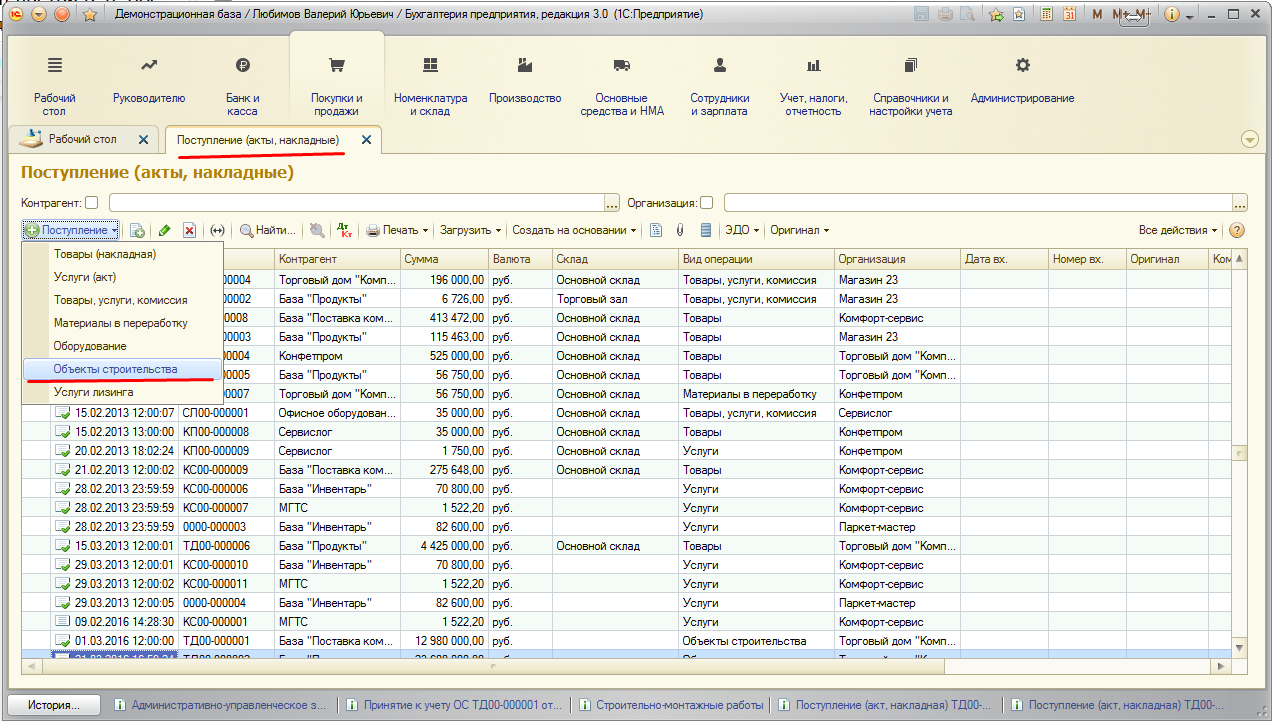

В базе оформляем документ «Поступление товаров и услуг» выбираем значение с видом операции «Объекты строительства».

Вначале проставляется в документе: все реквизиты ; указывается подрядчик из справочника «Контрагенты», далее из справочника «Договоры контрагентов» указываем номер договора и дату.

Далее переходим на заполнение следующей закладки, это «Объекты строительства». Для заполнения этого поля, из справочника выбирается наименование объекта, который будет увеличен на сумму расходов по оказанным работам. В качестве примера берём все тоже административно-управленческое здание. Далее отражается наименование и стоимость работ, ставка по налогу на добавленную стоимость (далее по тексту НДС), счёт на котором учитывается НДС и оказанные работы. После проведения документа формируются проводки по БУ и НУ.

Как принимаются расходы по аренде строительной техники в 1С

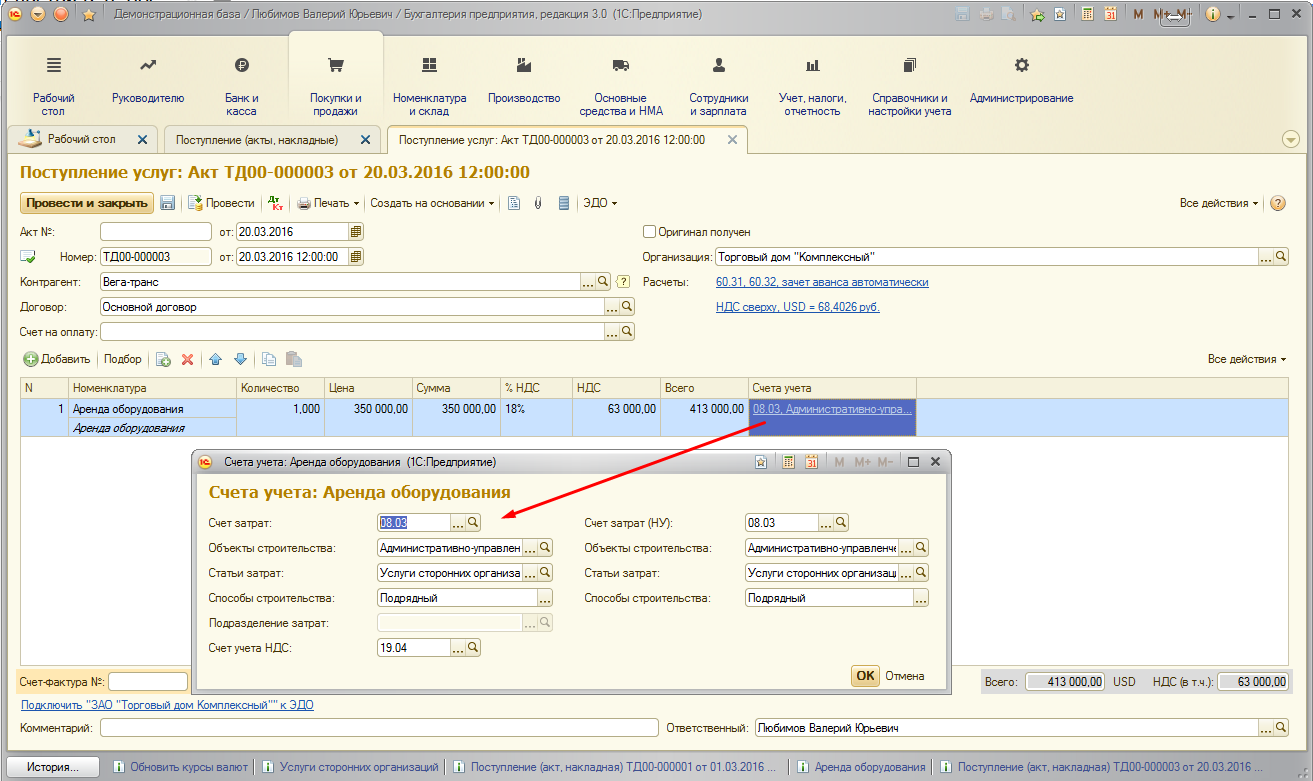

Оформляем документ «Поступление товаров и услуг» указывая в нём вид операции «Услуги».

Вначале заполняем такие поля как: дату и все реквизиты акта оказанных услуг; указываем наименование арендодателя из справочника «Контрагенты»; номер и дата договора, заключенного с арендодателем, выбирается из справочника «Договоры контрагентов».

Переходим к заполнению позиций документа, которые отражены в таблице, указав в ней: содержание полученной услуги, её стоимость и ставка НДС; проставляем счета учёта затрат БУ и НУ.

Затем идём к заполнению поля «Объекты строительства», выбираем наименование объекта строительства, это объект, который будет создан в будущем при капитальном строительстве. Сумма оказанных услуг добавляется к стоимости ОС. Как было указано ранее для примера возьмём административно-управленческое здание. Затем проставляем поля:

- статьи затрат и способы строительства объекта (хозрасчетный или подрядный);

- счёт на котором учитывается НДС.

После процедуры проведения документа, формируются бухгалтерские и налоговые проводки.

1С:Бухгалтерия строительной организации

Артикул: 4601546050311

"1С:Бухгалтерия строительной организации " – отраслевое решение, предназначенное для автоматизации бухгалтерского и налогового учета в малых и средних организациях, осуществляющих любые виды строительной деятельности, а также другие виды сопутствующей коммерческой деятельности: оптовую и розничную торговлю, комиссионную торговлю (включая субкомиссию), оказание услуг, производство и т.д.

Отраслевое решение "1С:Предприятие 8. Бухгалтерия строительной организации " разработано на основе типового решения "1С:Предприятие 8. Бухгалтерия предприятия ", ред. 3.0 с сохранением базового функционала и использует все преимущества технологической платформы "1С:Предприятие 8 " версии 8.2, обеспечивающей масштабируемость, открытость, простоту администрирования и конфигурирования.

Производит доставку во все города России. Доставка и установка в пределах города производится совершенно Бесплатно . Доставка "Проф " версий программных продуктов 1С, производятся бесплатно по всей России !

- Доставка при заказе на сумму от 3000 руб. Бесплатно

- До 10 км от Кольцевой дороги650 руб.

- 11-20 км от Кольцевой дороги1000 руб.

- 21-50 км от Кольцевой дорогиПо договоренности

- Более 55 км от Кольцевой дорогиПо договоренности.

График работы офисов (самовывоз): Пн-Пт: 9.30-19.00.

График доставки: Пн-Пт: 10.00-19.00; Сб-Вс: По договренности.

Способ оплаты (для физических и юридических лиц):

- Наличный расчет (при доставке курьером или самовывозом) Оплата на момент получения товара.

- Безналичный расчет (Банковские переводы) Оплата вебмани, банковскими картами - для физических лиц.

Условия покупки

- Выставленный счет актуален в течении месяца.

- После оплаты счета вы получаете товар в течении 1-2 дней для типовых решений и 3-5 дней отраслевых решений 1С.

После оплаты, вы можете воспользоваться нашей бесплатной доставкой по городу, и установкой программного продукта нашими специалистами, совершенно бесплатно .

Цена на 1С:Бухгалтерия строительной организации

- 1С:Предприятие 8. Бухгалтерия строительной организации. Основная поставка. 14000 руб.Купить

- 1С:Предприятие 8. Бухгалтерия строительной организации. Поставка на 5 пользователей 38000 руб.Купить

- 1С:Предприятие 8. Бухгалтерия строительной организации, клиентская лицензия на 1 рабочее место 4620 руб.Купить

- 1С:Предпр.8. Бухгалтерия строительной организации. Клиент.лицензия на 5 р.м.21 600 руб.Купить

- 1С:Предпр.8. Бухгалтерия строительной организации. Клиент.лицензия на 10 р.м.40 800 руб.Купить

Описание 1С:Бухгалтерия строительной организации

В конфигурации использованы возможности платформы 8.2 для работы в режиме клиентского приложения (тонкий клиент и веб-клиент) для отраслевого функционала. Это обеспечивает возможность работы в WEB-интерфейсе, что делает работу пользователей более интуитивно понятной и позволяет работать удаленно.

Конфигурация "Бухгалтерия строительной организации" содержит следующие подсистемы:

- Подрядчик строительства

- Заказчик строительства

- Инвестор

- Внутрихозяйственные расчеты

Подсистема "Подрядчик строительства" включает в себя:

- учет выполнения строительно-монтажных работ в разрезе строек, объектов строительства, статей затрат на строительство, технологической структуры затрат, подрядчиков с формированием справки о стоимости строительных работ и затрат по форме КС-3;

- учет строительно-монтажных работ в разрезе объектов строительства;

- возможность формирования сводной справки (форма КС-3);

- формирование плановой стоимости строительно-монтажных работ с возможностью создания локальной сметы, ведомости трудовых и материальных ресурсов, расчет маржинального дохода по смете;

- раздельный учет строительно-монтажных работ, выполненных собственными силами и силами сторонних подрядных организаций, в составе себестоимости строительных работ и в составе выручки при реализации строительно-монтажных работ;

- учет списания материалов по объектам строительства (форма М-29) как по средней стоимости, так и по методу ФИФО, в зависимости от выполненных настроек учетной политики;

- возможность распределения косвенных затрат по объектам строительства по объемам затраченных машино-часов строительной техники, использованной при выполнении строительно-монтажных работ;

- отраслевой учет производственных запасов: складской учет материалов по материально-ответственным лицам, учет спецодежды, спецоснастки, инвентаря и оборудования;

- формирование отраслевой унифицированной формы по учету спецодежды и инвентаря "Карточка учета спецодежды" по форме МБ-2, отчетов по движению материалов: "Ведомость 10-с", "Материальный отчет";

- учет неотфактурованных поставок (форма М-7);

- учет продукции, работ, услуг, выпускаемых (выполняемых) посредством вспомогательного производства;

- расчет себестоимости вспомогательного производства;

- анализ затрат по работам, выполненным собственными силами и с привлечением субподрядных организаций;

- анализ оплаты заказчиком принятых этапов выполнения строительных контрактов;

- анализ оплаты субподрядных работ в разрезе объектов строительства;

- позаказный учет у подрядчика строительства, формирование локальных смет и КС-2 на основании заказа покупателя и анализ состояния заказов;

- учет оборудования и строительных материалов в разрезе объектов строительства и мест хранения;

- учет заготовительно-складских расходов по оборудованию и материалам в разрезе статей затрат;

- отражение передачи выполненных работ на основании созданного сметного расчета с формированием унифицированного акта передачи выполненных строительных работ КС-2;

- учет принятых от субподрядчика услуг заказчика, отражение реализации заказчику услуг генподрядчика с возможностью расчета их объема как по проценту от строительно-монтажных работ, так и прямыми суммами;

- учет принятых субподрядных работ по объектам с возможностью использования принятых актов при передаче работ заказчику как передача субподрядных работ;

- учет выдачи подрядчикам материалов в качестве давальческого сырья и списания по мере его расходования.

Подсистема "Заказчик строительства" включает в себя:

- планирование и учет затрат по содержанию заказчика строительства в разрезе статей затрат, подразделений и источников финансирования;

- раздельный учет НДС по затратам на капитальные вложения с возможностью формирования сводного счета-фактуры при передаче законченного строительством объекта инвестору;

- учет операций по передаче законченных строительством объектов инвесторам с оформлением актов КС-11 и КС-14;

- учет НДС по капитальным вложениям в разрезе объектов строительства;

- учет затрат на возведение временных (титульных) сооружений с возможностью их автоматического перераспределения на строящиеся объекты;

- учет поступления денежных средств и использования средств целевого финансирования в разрезе источников финансирования;

- возможность печати комплекта первичных документов по учету капитальных вложений, незавершенного производства объектов строительства, учету ТМЦ и прочих документов, используемых заказчиком строительства, утвержденных Постановлениями Госкомстата РФ.

Подсистема "Инвестор" включает в себя

- контроль и корректировка взаимно использованных средств источников финансирования;

- формирование долевого вклада и расчеты по договорам уступки прав требования;

- формирование доли администрации;

- формирование аналитических отчетов по движению средств источников финансирования, учету капитальных вложений, товарно-материальных ценностей, расчетов с контрагентами;

- проведение двусторонних и трехсторонних актов взаимозачетов по счетам расчетов с контрагентами.

Подсистема "Внутрихозяйственные расчеты" включает в себя:

- возможность составления авизо входящее и исходящее;

- возможность составления актов сверки между подразделениями.

Отраслевое решение "1С:Предприятие 8. Бухгалтерия строительной организации" разработано на базе "1С:Предприятие 8. Бухгалтерия предприятия" и предназначено, в том числе, для автоматизации бухгалтерского и налогового учета, включая подготовку обязательной (регламентированной) отчетности в субъектах строительной индустрии (заказчик, подрядчик, инвестор), имеющих право совмещать функции двух и более субъектов хозяйственной деятельности.

В состав конфигурации включен план счетов бухгалтерского учета, соответствующий Приказу Минфина РФ "Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению" от 31.10.2000 № 94н. Состав счетов, организация аналитического, валютного, количественного учета на счетах соответствуют требованиям законодательства по ведению бухгалтерского учета и отражению данных в отчетности. При необходимости пользователи могут самостоятельно создавать дополнительные субсчета и разрезы аналитического учета.

Учет документов

Основным способом отражения хозяйственных операций в учете является ввод документов программы, соответствующих первичным бухгалтерским документам. Кроме того, допускается непосредственный ввод отдельных проводок.

Поддержка разных систем налогообложения

В программе для коммерческих организаций поддерживаются следующие системы налогообложения:

- общая система налогообложения (налог на прибыль для организаций в соответствии с гл. 25 НК РФ),

- упрощенная система налогообложения (гл. 26.2 НК РФ),

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (гл. 26.3 НК РФ).

Для индивидуальных предпринимателей поддерживается упрощенная система налогообложения (гл. 26.2 НК РФ).

Учет торговых операций

Автоматизирован учет операций поступления и реализации товаров и услуг. При продаже товаров выписываются счета на оплату, оформляются накладные и счета-фактуры. Все операции по оптовой торговле учитываются в разрезе договоров с покупателями и поставщиками. Для импортных товаров учитываются данные о стране происхождения и номере таможенной декларации.

Для розничной торговли поддерживается как оперативное отражение розничной реализации, так и отражение продаж по результатам инвентаризации. Товары в рознице могут учитываться по покупным или по продажным ценам. Для розничных продаж поддерживается оплата банковскими кредитами и использование платежных карт.

Автоматизировано отражение возвратов товаров от покупателя и поставщику.

В конфигурации поддерживается использование нескольких типов цен, например: оптовая, мелкооптовая, розничная, закупочная и т. п. Это упрощает отражение операций поступления и реализации. Предоставлена возможность вести учет артикулов номенклатуры.

Учет агентских договоров

Автоматизирован учет агентских услуг со стороны агента (оказание услуг от своего имени, но за счет принципала) и со стороны принципала (оказание услуг через агента).

Учет банковских и кассовых операций

Реализован учет движения наличных и безналичных денежных средств и валютных операций. Поддерживается ввод и печать платежных поручений, приходных и расходных кассовых ордеров. Реализован учет денежных документов. На основании кассовых документов формируется кассовая книга установленного образца. Реализован учет денежных средств платежного агента, ведется отдельная кассовая книга.

Автоматизированы операции по расчетам с поставщиками, покупателями и подотчетными лицами (включая перечисление денежных средств на банковские карты сотрудников или корпоративные банковские карты), внесение наличных на расчетный счет и получение наличных по денежному чеку, приобретение и продажа иностранной валюты. При отражении операций суммы платежей автоматически разбиваются на аванс и оплату.

Платежные поручения на уплату налогов (взносов) можно формировать автоматически.

Реализован механизм обмена информацией с программами типа "Клиент банка".

Учет расчетов с контрагентами

Учет расчетов с поставщиками и покупателями можно вести в рублях, условных единицах и иностранной валюте. Курсовые разницы по каждой операции рассчитываются автоматически.

Расчеты с контрагентами в конфигурации всегда ведутся с точностью до документа расчетов. При оформлении документов поступления и реализации можно использовать как общие цены для всех контрагентов, так и индивидуальные для конкретного договора.

Способ погашения задолженности по договору можно указать непосредственно в документах оплаты. Способ зачета авансов указывается в документах

поступления и реализации.

Учет основных средств и нематериальных активов

Учет основных средств и нематериальных активов ведется в соответствии с ПБУ 6/01 "Учет основных средств" и ПБУ 14/2007 "Учет нематериальных активов".

Автоматизированы основные операции по учету: поступление, принятие к учету, начисление износа (амортизации), модернизация, передача, списание, инвентаризация. Возможно распределение сумм начисленной амортизации за месяц в налоговом учете между несколькими счетами или объектами аналитического учета.

Учет основного и вспомогательного производства

Автоматизирован расчет себестоимости продукции и услуг, выпускаемых основным и вспомогательным производством, учет переработки давальческого сырья, учет спецодежды, спецоснастки, инвентаря и хозяйственных принадлежностей. В течение месяца учет выпущенной готовой продукции ведется по плановой себестоимости. В конце месяца рассчитывается фактическая себестоимость выпущенной продукции и оказанных услуг.

Учет полуфабрикатов

Для сложных технологических процессов, предполагающих промежуточные стадии с выпуском полуфабрикатов, поддерживается складской учет полуфабрикатов и автоматический расчет их себестоимости.

Учет косвенных доходов

В программе предоставляется возможность учета различных расходов, не связанных напрямую с выпуском продукции, оказанием работ, услуг-косвенных расходов. В конце месяца производится автоматическое списание косвенных расходов.

Для учета общехозяйственных расходов поддерживается применение метода "директ-костинг". Этот метод предусматривает, что общехозяйственные расходы списываются в месяце их возникновения и полностью относятся на расходы текущего периода. Если в организации метод "директ-костинг" не применяется, то общехозяйственные расходы распределяются между стоимостью произведенной продукции и незавершенным производством.

При списании косвенных расходов возможно применение различных методов распределения по номенклатурным группам продукции (услуг). Для косвенных расходов возможны следующие базы распределения:

- объем выпуска,

- плановая себестоимость,

- оплата труда,

- материальные затраты,

- выручка,

- прямые затраты,

- отдельные статьи прямых затрат.

Учет НДС

Учет НДС реализован в соответствии с нормами гл. 21 НК РФ. Автоматизировано заполнение книги покупок и книги продаж, выставление корректировочных и исправленных счетов-фактур. Для целей учета НДС ведется раздельный учет операций, облагаемых НДС и не подлежащих налогообложению согласно ст. 149 НК РФ. Отслеживаются сложные хозяйственные ситуации в учете НДС при реализации с применением ставки НДС 0 %, при строительстве хозяйственным способом, а также при исполнении организацией обязанностей налогового агента. Суммы НДС по косвенным расходам в соответствии со ст. 170 НК РФ могут быть распределены по операциям реализации, облагаемым НДС и освобожденным от уплаты НДС.

Учет заработной платы и персонифицированный учет

В конфигурации ведется учет расчетов с персоналом по заработной плате и кадровый учет. Обеспечивается формирование унифицированных форм по трудовому законодательству.

Автоматизированы следующие операции:

- начисление зарплаты работникам предприятия по окладу с возможностью указать способ отражения в учете отдельно для каждого вида начисления;

- учет удержаний;

- ведение взаиморасчетов с работниками вплоть до выплаты зарплаты и перечисления зарплаты на карточные счета работников;

- депонирование;

- исчисление регламентированных законодательством налогов и взносов, облагаемой базой которых служит заработная плата работников организаций;

- формирование соответствующих отчетов (по НДФЛ, налогам (взносам) с ФОТ), включая подготовку отчетности для системы персонифицированного учета ПФР.

- При выполнении расчетов учитывается наличие на предприятии инвалидов, налоговых нерезидентов.

Налоговый учет по налогу на прибыль

Налоговый учет по налогу на прибыль ведется на тех же счетах, что и бухгалтерский учет. Это упрощает сопоставление данных бухгалтерского и налогового учета и выполнение требований ПБУ 18/02 "Учет расчетов по налогу на прибыль". По данным налогового учета автоматически формируется налоговая декларация по налогу на прибыль.

Упрощенная система налогообложения

Автоматизирован учет хозяйственной деятельности организаций, применяющих упрощенную систему налогообложения. Налоговый учет по УСН ведется в соответствии с гл. 26.2 НК РФ. Поддерживаются следующие объекты налогообложения:

- доходы,

- доходы, уменьшенные на величину расходов.

Книга учета доходов и расходов формируется автоматически.

Учет деятельности, облагаемой единым налогом на вмененный доход

Независимо от того, применяет ли организация УСН или общую систему налогообложения, некоторые виды ее деятельности могут облагаться единым налогом на вмененный доход (ЕНВД). В конфигурации предусмотрено разделение учета доходов и расходов, связанных с деятельностью, облагаемой и не облагаемой ЕНВД. Расходы, которые нельзя отнести к определенному виду деятельности в момент их совершения, можно распределять автоматически по завершении периода.

Завершающие операции месяца

Автоматизированы регламентные операции, выполняемые по окончании месяца, в том числе переоценка валюты, списание расходов будущих периодов,

определение финансовых результатов и другие. Помощник закрытия месяца позволяет определить необходимые регламентные операции закрытия месяца и выполнить их в правильной последовательности и без ошибок.

Стандартные отчеты

Конфигурация предоставляет пользователю набор стандартных отчетов, которые позволяют анализировать данные по остаткам, оборотам счетов и по проводкам в самых различных разрезах. При формировании отчетов есть возможность настройки группировки, отбора и сортировки информации, выводимой в отчет, исходя из специфики деятельности организации и выполняемых пользователем функций.

Регламентированная отчетность

В программу включены обязательные (регламентированные) отчеты, предназначенные для представления собственникам организации и контролирующим государственным органам, включая формы бухгалтерской отчетности, налоговые декларации, отчеты для органов статистики и государственных фондов.

Регламентированные отчеты, для которых такая возможность предусмотрена нормативными документами, могут быть выгружены в электронном виде. В программе поддерживается технология нанесения двухмерного штрихкода на листы налоговых деклараций.

Регламентированная отчетность о доходах физических лиц формируется автоматически и для представления в налоговые органы может быть записана на магнитный носитель (дискету). Для представления в ПФР сведений об исчисленном страховом стаже и уплаченных страховых взносах ведется персонифицированный учет работников. Соответствующая отчетность также может записываться на магнитный носитель.

Сервисные возможности

Контроль и исключение ошибочных ситуаций

Конфигурация "Бухгалтерия строительной организации" предоставляет развитые средства контроля работы пользователя на различных этапах работы с программой:

- контроль корректности и полноты вводимых данных,

- контроль остатков при списании (перемещении) материальных ценностей,

- контроль модификации и удаления документов, введенных ранее "даты запрета редактирования",

- контроль целостности и непротиворечивости информации при удалении данных.

Загрузка классификаторов и курса валют

Программа предусматривает загрузку справочников и классификаторов:

- классификатора БИК (справочника банковских идентификационных кодов участников расчетов на территории Российской Федерации),

- адресных классификаторов ФНС,

- курса валют с сайта РБК.

Поиск данных

В конфигурации реализован полнотекстовый поиск по данным информационной базы. Поиск можно вести по нескольким словам, с использованием поисковых операторов или по точной фразе.

Управление доступом к учетным данным

Реализована возможность ввода ограничений на доступ к учетным данным отдельных организаций (юридических лиц). Пользователь с ограниченными правами доступа не имеет возможности не только как-либо изменить, но даже прочитать закрытые для него данные.

Использование торгового оборудования

Конфигурация "Бухгалтерия строительной организации" поддерживает работу с кассовыми аппаратами (фискальными регистраторами).

Работа с распределенными информационными базами

Для работы с распределенными информационными базами в конфигурацию включены планы обмена для автоматизации обмена данными между информационными базами.

Интернет-поддержка пользователей

Пользователи программы могут непосредственно при работе с программой подготавливать и отправлять в фирму "1С" мнения об использовании программы, обращения в отдел технической поддержки, а также получать и просматривать ответы отдела технической поддержки. Также пользователи могут принять участие в опросе пользователей программы, проводимом фирмой "1С" в целях изучения проблем, возникающих в процессе эксплуатации.

Автоматическое обновление конфигурации

В конфигурацию включен помощник обновления конфигурации, который позволяет получить информацию о последних обновлениях, размещенных на сайте поддержки пользователей в сети Интернет, и автоматически установить обнаруженные обновления. Если файл обновления уже получен, то помощник позволяет провести обновление с использованием файла поставки обновления (.cfu) или файла поставки конфигурации (.cf) из любого локального или сетевого каталога.

Защита информации

Фирмой "1С" получен сертификат соответствия № 2137 от 20.07.2010 г., выданный ФСТЭК России, который подтверждает, что защищенный программный комплекс (ЗПК) "1С:Предприятие, версия 8.2z" признан программным средством общего назначения со встроенными средствами защиты информации от несанкционированного доступа (НСД) к информации, не содержащей сведения, составляющие государственную тайну. По результатам сертификации подтверждено соответствие требованиям руководящих документов по защите от НСД -5 класса, по уровню контроля отсутствия недекларированных возможностей (НДВ) по 4 уровню контроля, подтверждена возможность использования для создания автоматизированных систем (АС) до класса защищенности 1Г (т.е. АС, обеспечивающих защиту конфиденциальной информации в ЛВС) включительно, а также для защиты информации в информационных системах персональных данных (ИСПДн) до класса К1 включительно.

Сертифицированные экземпляры платформы маркированы знаками соответствия с № Г 420000 до № Г 429999.

Все конфигурации, разработанные на платформе "1С:Предприятие 8.2" (например, "Зарплата и управление персоналом", "Бухгалтерия предприятия", "Бухгалтерия строительной организации") могут быть использованы при создании информационной системы персональных данных любого класса и дополнительная сертификация прикладных решений не требуется.

Скриншоты 1С:Бухгалтерия строительной организации

Вы можете посмотреть на интерфейс программы (скриншоты). Скриншоты - это снимки экрана, полученные компьютером и показывающее в точности то, что видит пользователь на экране монитора. С помощью скришотов вы можете составить свое впечатление о программе.